印花税重大调整:新法实施与申报简并

《中华人民共和国印花税法》于2022年7月1日正式施行,征管规则同步优化

2021年印花税迎来两大重要变化:

- 法律升级:印花税暂行条例正式升格为《印花税法》,明确税收规则;

- 申报合并:自2021年6月起,印花税与其他9个税种一并实行简并申报。

印花税法七大主要变化

- 缩减征税范围:取消对权利、许可证照每件征收5元印花税规定。

- 降低税率标准:

- 承揽、建设工程、运输合同税率由万分之五降至万分之三;

- 商标权、著作权等转让书据税率由万分之五降至万分之三;

- 营业账簿税率由万分之五降为万分之二点五。

- 明确不含增值税计税依据:如合同为含税价且未单独列明增值税,则按全额计缴。

- 取消尾数四舍五入规则:直接按实际计算结果缴纳,避免应缴与实缴差异。

- 新增扣缴义务人规定:境外个人在境内的印花税可实行源泉扣缴。

- 统一纳税期限和地点:明确纳税人需在规定时间及税务登记地完成申报。

- 取消“轻税重罚”做法:统一按照税收征管法执行违法处罚。

附表对比:

印花税申报方式简化:推行“一表报多税”

自2021年6月1日起,印花税纳入财行税简并申报体系,实现多税种一张报表申报,即“一表报多税”,简化了企业办税流程。

印花税申报实务六大热点问题

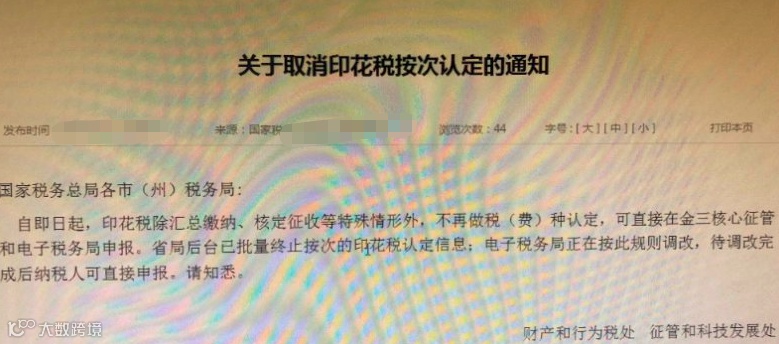

1、按期申报 vs 按次申报的区别:

- 按期申报需提前进行税种认定,即使无业务也须零申报;

- 按次申报则无需认定,仅在有应税凭证时申报。

2、如何选择申报周期?

若业务频繁建议按月申报,若偶发交易则按次更为合适。

3、如何确认是否已认定按月申报?

可通过电子税务局查询或在印花税税源采集界面查看纳税期限选项。

4、税源明细表是否必须填写凭证编号与日期?

目前全国统一设置为非必填项,可根据实际情况选择是否填写。

5、按期申报为何无法增加部分税目?

因为按期申报需对具体税目逐一认定,未认定的税目只能通过按次申报录入。

6、零申报是否需要采集税源信息?

是的。税源采集为合并申报前置步骤,即便无应税行为也需进行零申报采集。

印花税免税情形增至71项

新《印花税法》新增以下四项免征情形:

- 外国驻华机构获得馆舍相关书立凭证;

- 军队书立的应税凭证;

- 非营利性医疗机构采购药品合同;

- 个人与电商经营者订立的电子订单。

此外,税务总局还发布了详细的减免政策思维导图,供纳税人参考使用。