印花税实务解析:不征税情形、政策变化及申报流程全攻略

个体工商户是否需要缴纳印花税?新旧政策如何衔接?一图掌握印花税核心要点。

个体工商户书立的动产买卖合同无需缴纳印花税

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)规定,个人书立的动产买卖合同不属于应税凭证。个体工商户作为法律上的“个人”,其书立的动产买卖合同也无需缴纳印花税。

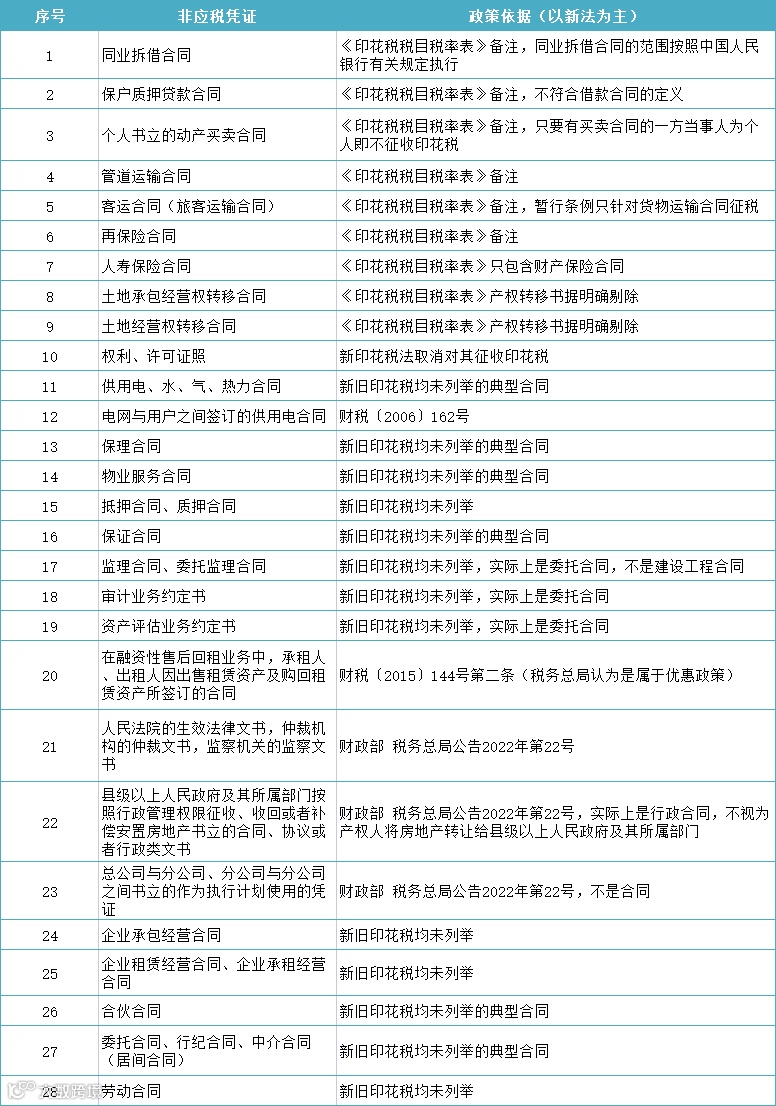

注意!这28种合同不征印花税

自《印花税法》于2022年7月1日施行后,部分合同已不再属于印花税征收范围。以下为常见的28类不征税凭证清单:

印花税新旧政策变化盘点

以下是一图看懂《印花税法》施行前后的主要变化:

印花税是否需要计提?财务处理建议明晰核算路径

针对印花税是否需通过“应交税费”科目进行核算的问题,存在两种观点:

- 一种观点认为印花税无需计提,可直接计入费用;

- 另一种观点则强调实际业务操作中通过应交税费科目更便于管理统计和审计核查。

根据《企业会计准则应用指南》,对不需预计应交数的税金如印花税,可不通过“应交税费”科目。但在日常实践中,若企业按季汇总申报,则可通过“应交税费-应交印花税”先计提再缴纳。

印花税按次申报流程有变化,操作步骤需准确把握

近期多地税务系统调整了印花税申报规则,以下是最新操作要点:

- 印花税可按季或按次申报,未做税种认定的纳税人可直接登录电子税务局选择按次申报。

- 进入【财产行为税企业所得税综合申报套餐】,在“印花税(按次)”页面点击“税源采集”并填写相关合同信息。

- 确保属期与合同签署日期一致,并完成同步后即可正常申报。

常见问题解答

问:印花税税源采集属期不符导致无法保存怎么办?

答:手动修改税款所属期起止时间后再保存即可。

问:采集成功但无法同步到申报数据?

答:确保税款所属期与合同实际签订日期匹配,并重新勾选“同步”按钮。

问:同一属期内重复采集导致申报失败如何解决?

答:如需更改,请通过“更正采集”功能处理。

印花税税收优惠政策一览

当前多项税收优惠适用于特定群体和场景,重点政策如下:

- 六税两费减半征收:小规模纳税人、小型微利企业和个体工商户在2023年1月1日至2027年12月31日期间享受减半征收。

- 金融机构借款合同免税:金融机构与小微型企业签订的借款合同,在2027年底前免征印花税。

- 公共租赁住房建设运营免税:符合条件的公租房项目及其租赁合同免征印花税至2025年底。

- 不良资产处置免税:银行业金融机构和金融资产管理公司在接收及处置抵债资产过程中免征印花税。

- 证券交易印花税减半:自2023年8月28日起,证券交易印花税实施减半征收。

结语

印花税涉及面广、适用场景多变,建议企业在日常财务处理中结合自身情况对照最新法规执行,并关注地方税务局发布的地方性实施细则。如遇特殊事项,及时咨询当地税务机关(12366纳税服务热线)确认口径。

2023年最新税收优惠政策文件汇总

涉及印花税、小微企业融资、公共租赁住房等多个领域

- 《中华人民共和国印花税法》

- 《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)

- 《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

- 《财政部 税务总局关于继续实施公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2023年第33号)

- 《财政部 税务总局关于继续实施银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告》(财政部 税务总局公告2023年第35号)

- 《财政部 税务总局关于减半征收证券交易印花税的公告》(财政部 税务总局公告2023年第39号)

- 《财政部 税务总局关于继续实施部分国家商品储备税收优惠政策的公告》(财政部 税务总局公告2023年第48号)

- 《财政部 税务总局关于继续实施高校学生公寓房产税、印花税政策的公告》(财政部 税务总局公告2023年第53号)

- 《财政部 税务总局关于继续实施农村饮水安全工程税收优惠政策的公告》(财政部 税务总局公告2023年第58号)

- 《财政部 税务总局关于保险保障基金有关税收政策的通知》(财税〔2023〕44号)

- 《财政部 税务总局 住房城乡建设部关于保障性住房有关税费政策的公告》(财政部 税务总局 住房城乡建设部公告2023年第70号)

来源:国家税务总局、二哥税税念、猫叔说税、财叔税课堂、税政第一线等。