与兆易能科马正宜先生合作完成

概要

以下是蒙西2026年年度方案的几个重要变化

除多年期绿电外,双边完全取消,意味着线下交易规模将有效缩减

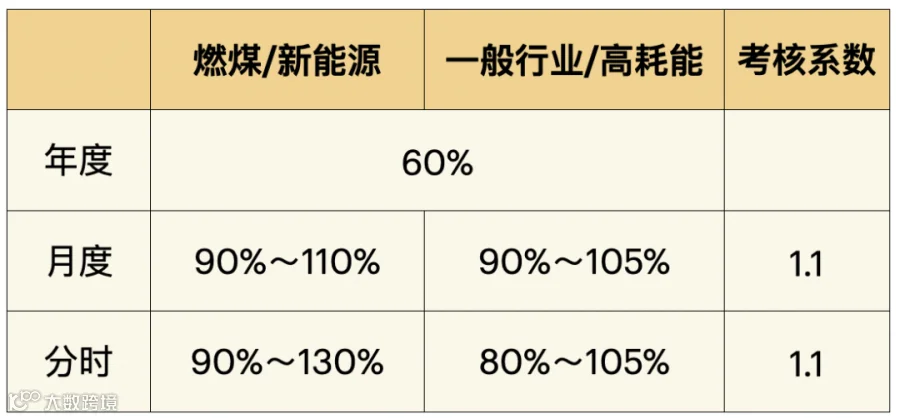

所有主体的年度比例要求降低到60%

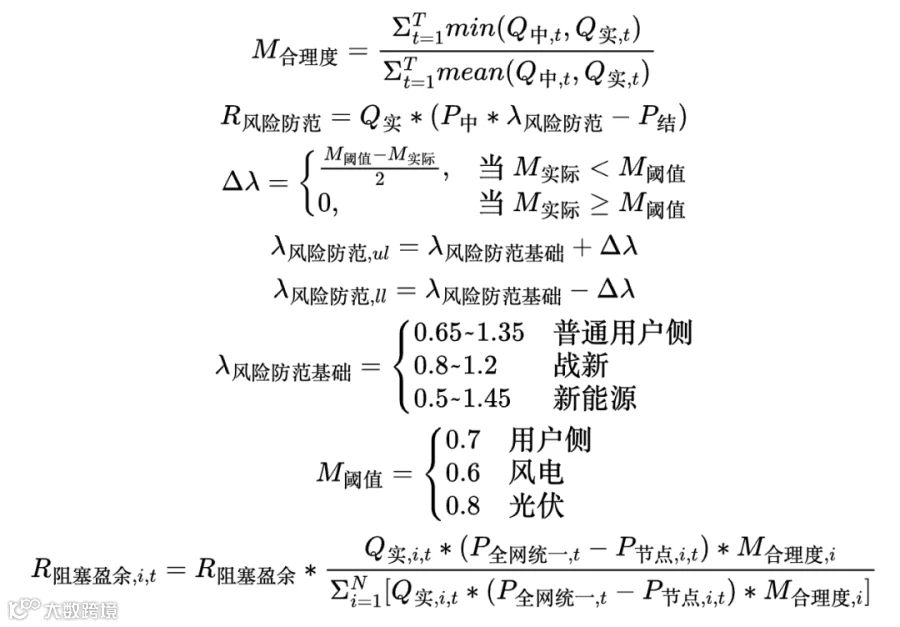

曲线合理度与阻塞盈余返还挂钩

中长期从D+1开始

分布式/分散式新能源全面入市(100%机制电量)

除此之外还有零售侧,账户,交易系统升级等一系列变动,见交易中心的宣贯材料。

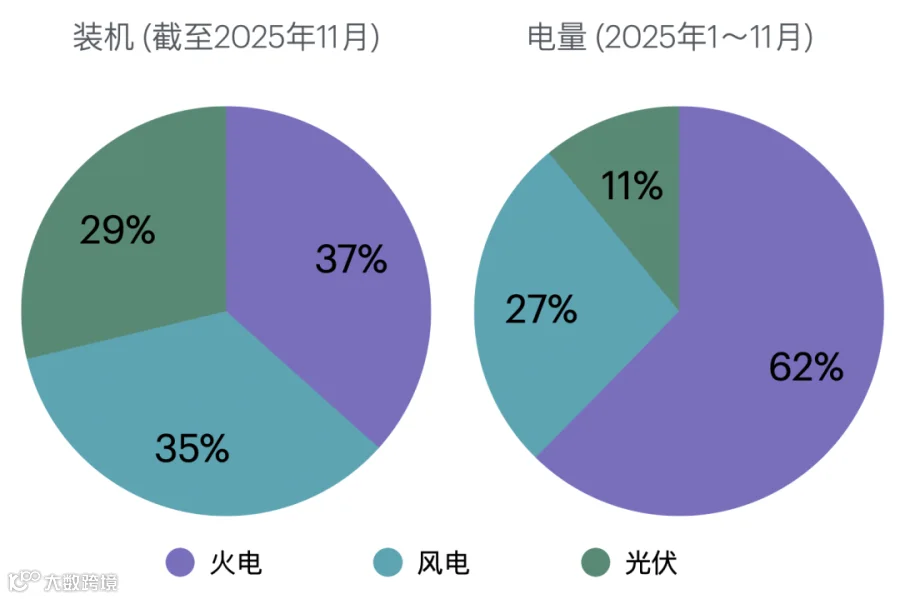

截至25年11月,统调装机153GW,1-11月发电量2851亿度,主要电源占比如下

中长期

燃煤/新能源/用户侧的中长期考核比例整理如下,其中年度要求为全网发电侧或用电侧平均签约比例达到要求,即不再执行年度考核。

其中,年度签约如果未达到要求,需要执行非常严格的考核;但由于双边取消,没有资源的用户侧也可以相对容易的在集中交易中签到年度。

月度和分时考核只执行数额更大的一项,另外,以下主体类型可以豁免中长期考核

-

独立储能 -

风光制氢项目 -

源网荷储一体化 -

网对网跨省区交易用户

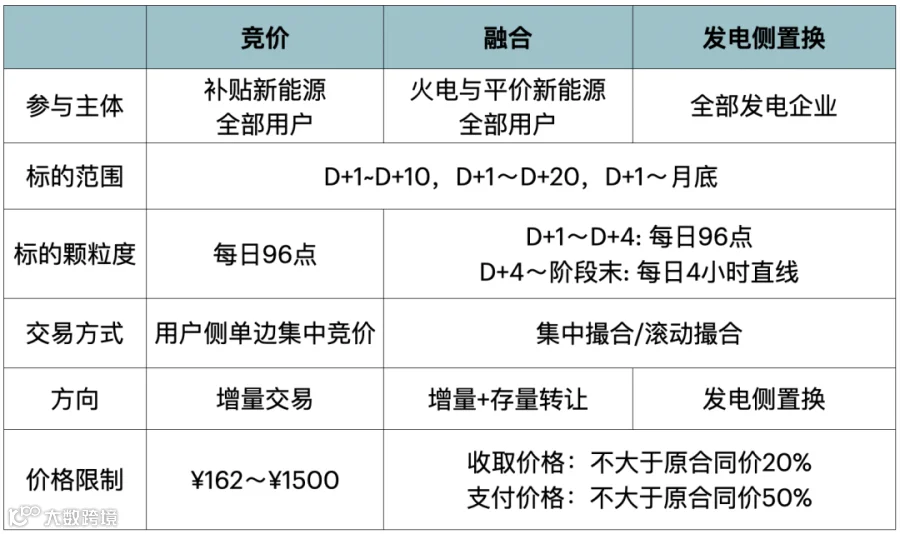

其中,月内交易分为竞价,融合和发电侧置换,对比如下

曲线合理度

风险防范机制依然存在,而曲线合理度除了与风险防范机制联动外,2026年额外增加了与阻塞盈余的联动,上述所有的机制整理如下

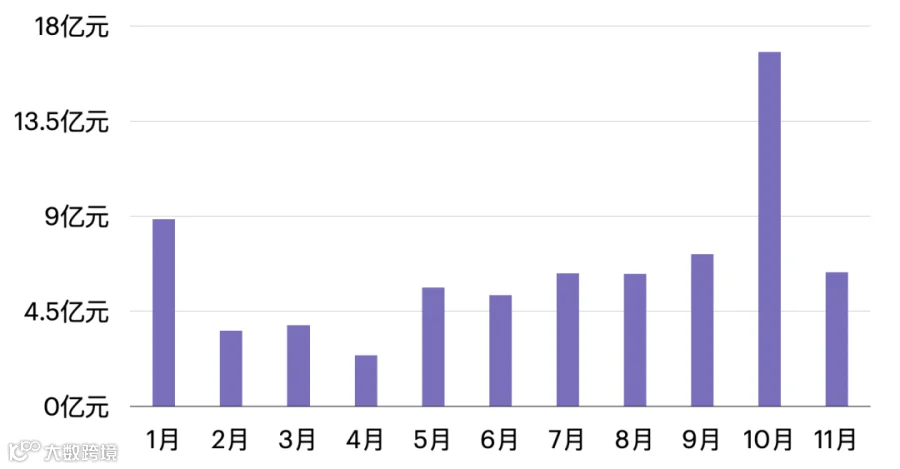

2026年新增了阻塞盈余与曲线合理度的关联,根据交易中心的披露,2025年1-11月,阻塞盈余共计72.4亿元,由于在发电侧与用户侧均分,对发电侧来讲,仅当全网统一电价高于节点电价时才可获得返还。

全市场逐月的阻塞盈余统计如下

更多关于阻塞盈余的概念:前瞻 | 输电权交易试点在即,什么是输电权?

关于曲线合理度的量化思路:量化 | 如何挽救蒙西的光伏收益 (数学篇)

独立储能

根据内蒙古自治区「关于加快新型储能建设的通知」,2025年蒙西独立储能容量补偿标准为¥0.35/度,2026年为¥0.28/度,按实际放电量计算;即独立储能甚至有经济动力在现货市场平充平放。

按2026的年度方案,独立储能的中长期交易结果经调度安全校核后,作为充放电曲线,充电按一般行业用户用户,放电按火电规则。也就是说独立储能的中长期交易结果就是物理执行结果,由于中长期已经延伸到D+1,因此蒙西的独立储能在日前实际交易的是中长期仓位调整,而非全电量。

2025年1月1日至12月31日,呼包东,呼包西和统一结算点的峰谷价差分别为¥345/MWh,¥366/MWh和¥357/MWh。不过独立储能在充电和放电的时候均以节点电价进行结算,上述峰谷价差统计仅作参考。

不过,从2023年起至今,峰谷价差有逐年递减的趋势,统计如下

目前蒙西的独立储能实际没有参与调频市场。

根据交易中心披露报告,蒙西11月储能总装机2.8GW;而根据行业内新闻,截至12月28日,共并网30个项目,总装机高达10.73GW;意味着2026年峰谷价差缩小的压力陡增。

储能与电力市场统计,2025年截至12月28日,内蒙古已实现多个储能项目并网投运,涵盖电网侧、电源侧及源网荷储一体化等多种类型,共并网30个项目(项目存在分期建设/技术标段划分的项目,统计数量时视为一个项目,个别项目存在部分投运情况),规模达10.73GW/45.18GWh。与2024年并网的14.28GWh相比,实现大幅增长,涨幅达216.39%。

储能与电力市场,公众号:储能与电力市场内蒙古2025年储能并网收官:45GWh+,12月集中爆发,申报持续升温

现货与结算价格

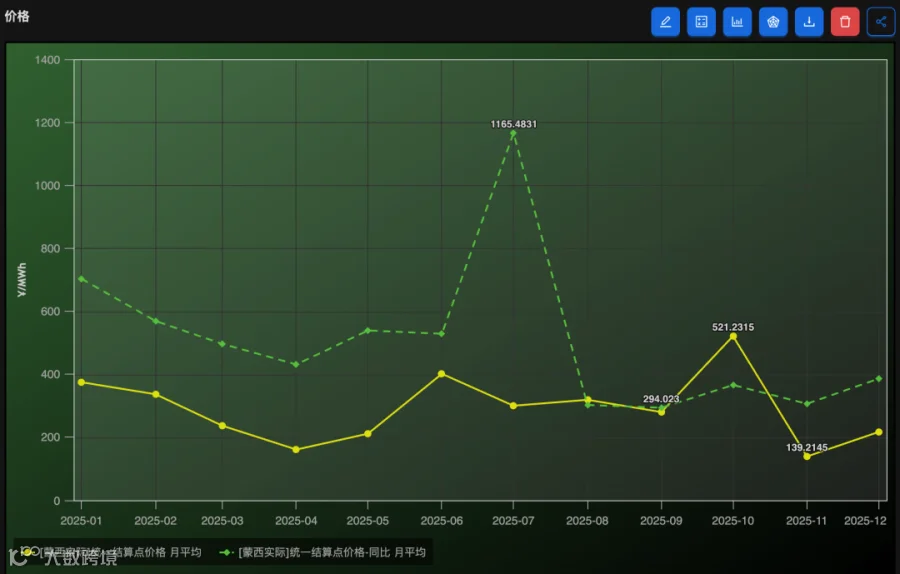

蒙西现货价格月度波动较大,以2024年和2025年为例,2024年最高价在7月 (¥1165/MWh),最低价在9月 (¥294/MWh);而2025年最高价在10月 (¥521/MWh),最低价在11月 (¥139/MWh)。

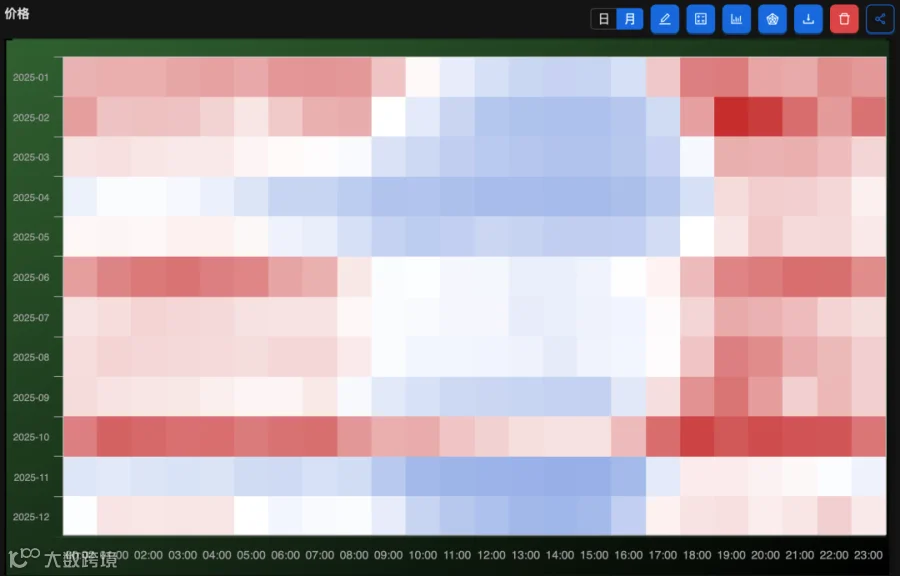

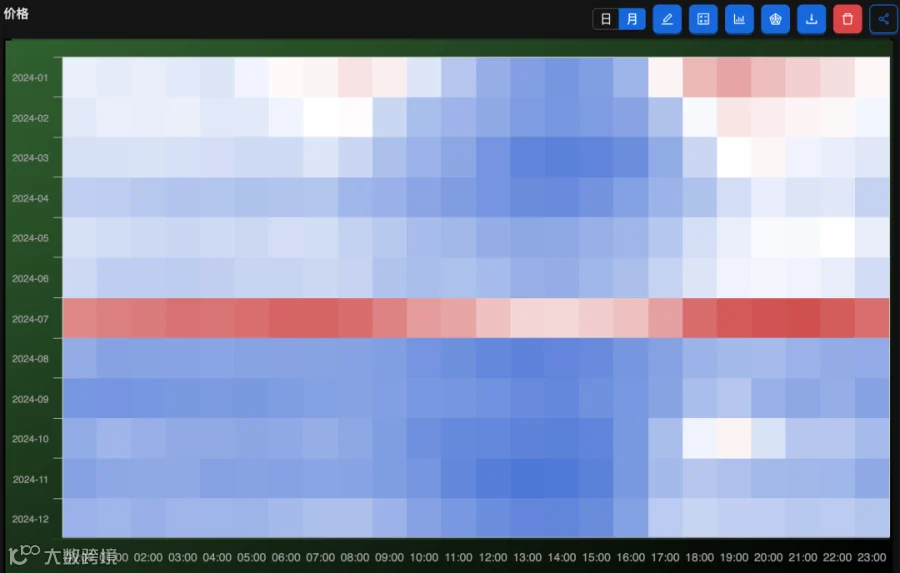

统计2024和2025年全年逐月分时的热力图如下

2025年全年逐月分时现货价格热力图

2024年全年逐月分时现货价格热力图

因此,很难得到有信心的结论说2026年迎峰度夏期间现货价格一定会高。

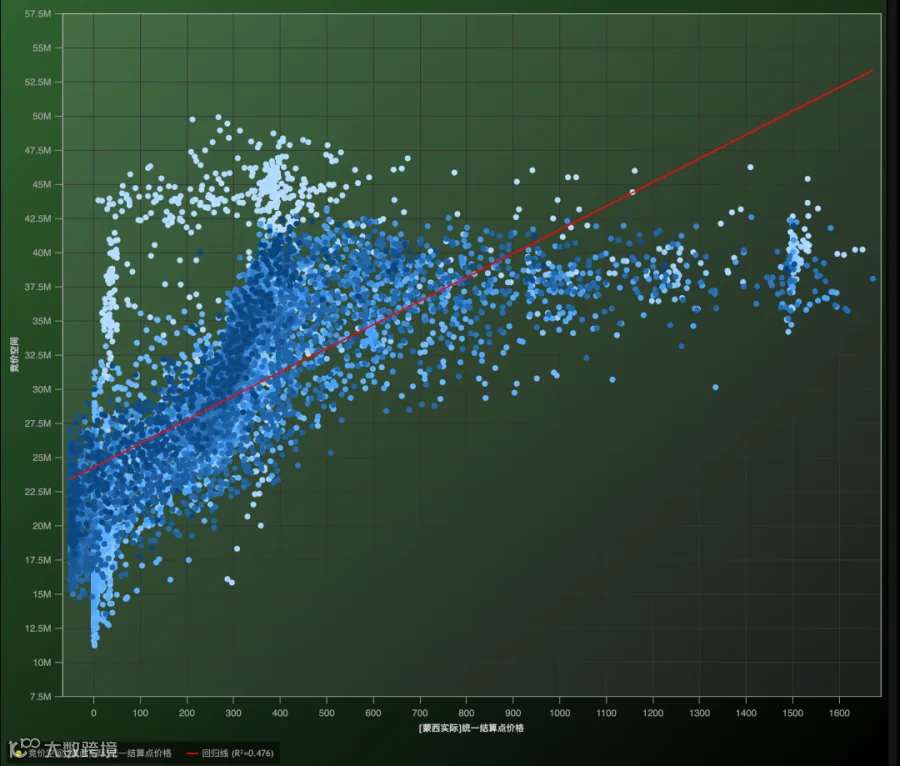

不过,由于现货市场竞价空间与现货价格关系在2025全年基本比较符合理论关系,可以猜测2026年这样的关系将基本得到维持,即现货价格基本由单纯的供需关系决定。

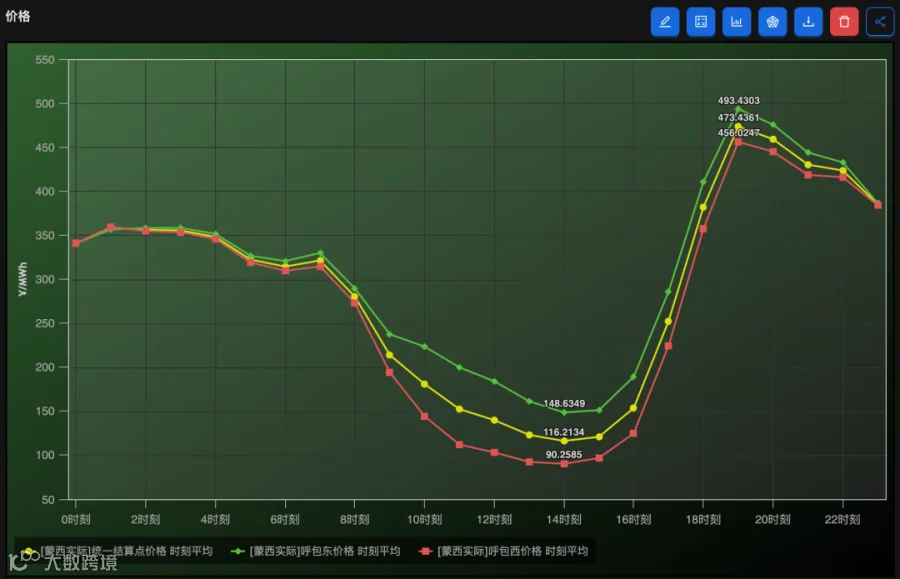

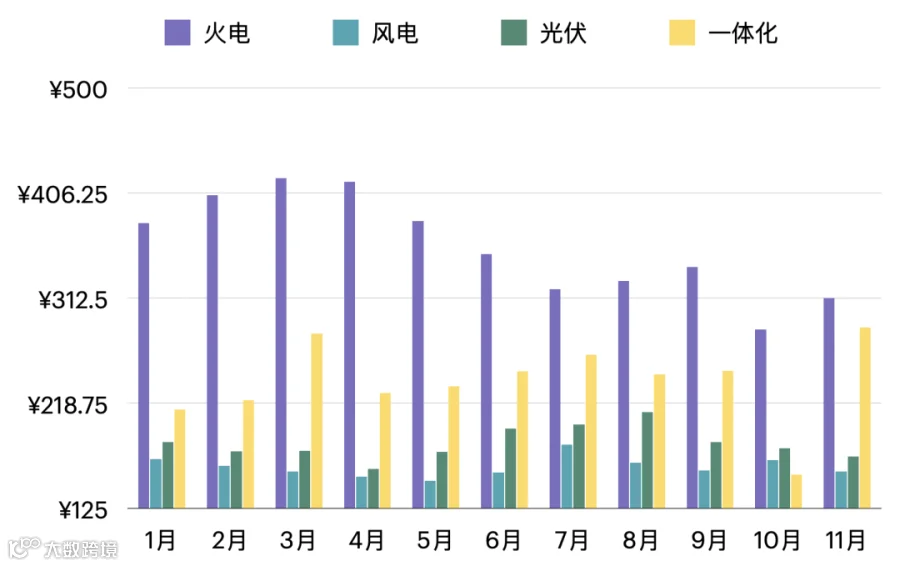

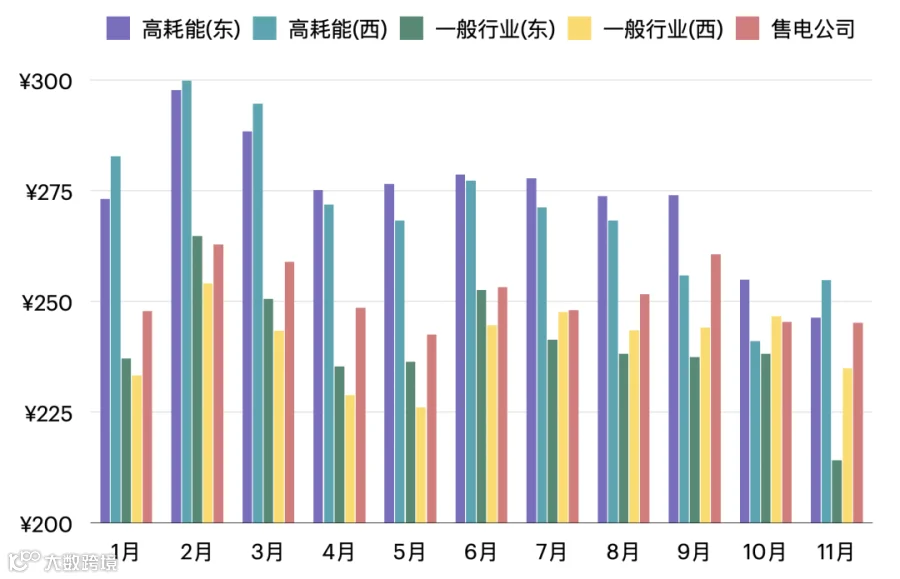

我们进一步统计2025年1-11月不同主体逐月结算价格如下

小结

蒙西市场整体非常复杂,2026年年度交易在即,不同的主体有完全不同的策略,例如,对于一般行业来讲,由于年度的价格限制,可以考虑多拿直线曲线;对于呼包东/西的主体,如何预判断面价差,以及对于所有主体来讲如何预判2026的现货价格,等等,都是值得在年度思考和讨论的问题。

---全文结束----

业务合作可拨打010-86399275,欢迎与我们联系

大地量化免费版注册:https://quants.terraqt.com

飞书扫码加入大地量化技术支持社群

戳下方跳转更多推文