营收缩水、合规亮红灯,IPO前景蒙阴影。

作者| 路永丽

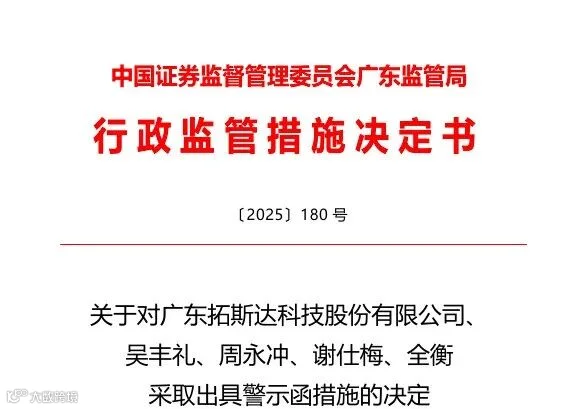

1月16日,A股上市公司拓斯达(300607.SZ)向港交所递交招股书,启动“A+H”股二次上市,旨在优化资本结构、加速海外扩张。然而,这一进程尚未起步便遭遇监管重击:2025年12月30日,广东证监局与深交所同步下发监管文书,指出其存在营业收入核算不准确、坏账计提不当等五大财务违规问题,为其港股上市前景蒙上阴影。

拓斯达成立于2007年,2017年登陆A股,成为广东省首家机器人上市公司。公司已完成从销售驱动向研发引领的战略转型,现为国内工业自动化与机器人领域标杆企业,轻负载工业机器人内地出货量居首。主营业务聚焦工业机器人、智能装备及自动化解决方案,核心产品广泛应用于3C电子、汽车制造、半导体等领域,拥有超2000人团队,研发人员占比超30%。

尽管技术实力突出,拓斯达正面临转型阵痛与合规压力。在“收缩低毛利业务、聚焦核心主业”的战略下,公司虽实现盈利修复,但营收大幅萎缩,资产效率下滑,叠加政策依赖与内控缺陷,未来发展面临多重挑战。

营收三年缩水63%,盈利修复仍存不确定性

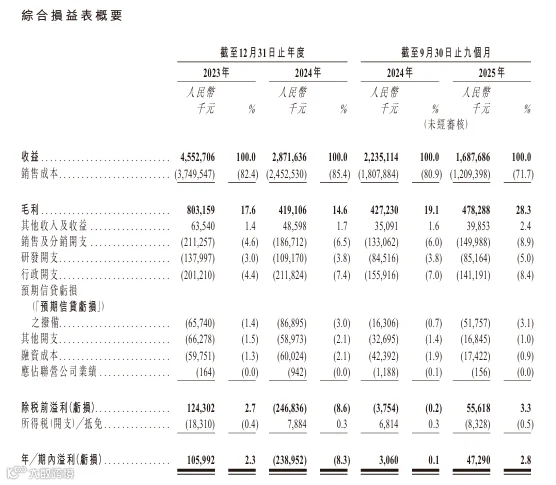

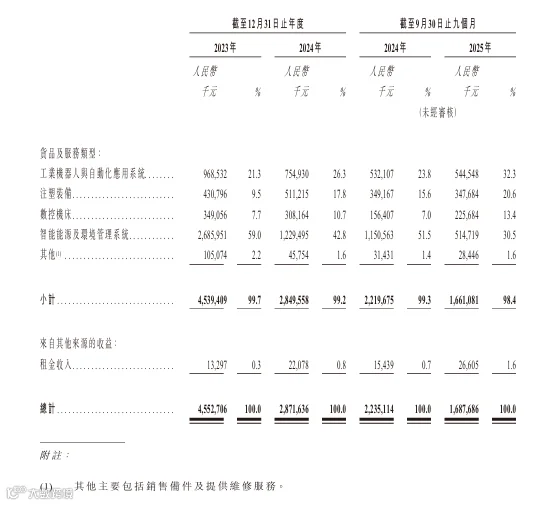

拓斯达近年营收持续下滑,2023年至2025年前三季度分别实现营收45.53亿元、28.72亿元和16.88亿元,累计收缩达63%。主要原因为主动削减低毛利的非核心业务,而核心业务增长尚未完全弥补缺口。

净利润呈现“先亏后盈”走势:2023年盈利1.06亿元,2024年因低毛利业务拖累亏损2.39亿元,2025年前三季度回升至4729万元。盈利修复主要得益于高毛利业务占比提升,但可持续性仍待观察。

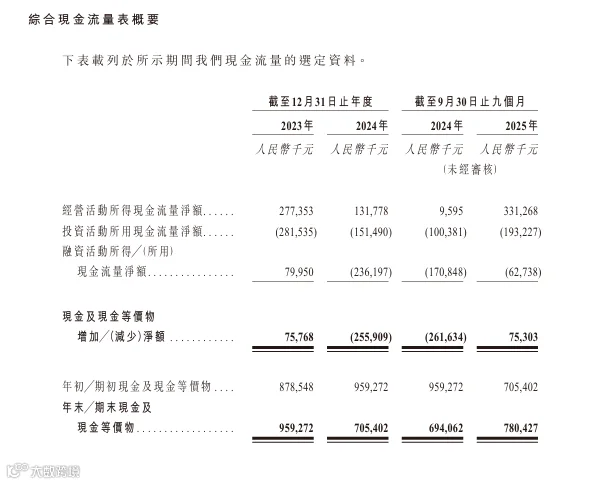

经营现金流表现改善,2023年为2.78亿元,2024年降至1.32亿元,2025年前三季度增至3.31亿元,反映“造血”能力增强。现金储备由2023年末的9.59亿元降至2024年末7.05亿元,2025年前三季度回升至7.80亿元,短期流动性无虞。

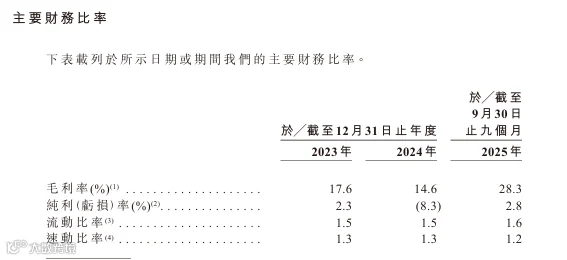

短期偿债能力稳定,2023—2025年前三季度流动比率维持在1.5–1.6,速动比率保持在1.2–1.3,均处于安全区间。

费用方面,销售、研发及行政费用总额随营收下降而缩减,但费用率普遍上升。销售费用率由4.6%升至8.9%,研发费用率由3%升至5%,行政费用率由4.4%升至8.4%,主因营收降幅远大于费用压缩幅度,属转型期阶段性现象。

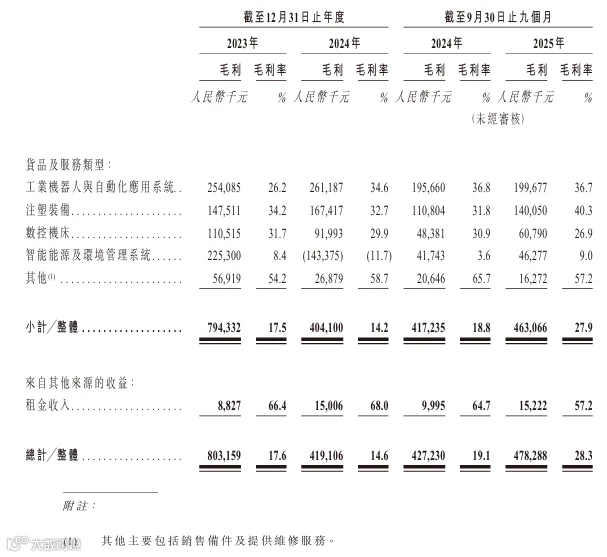

毛利与毛利率显著改善:2023—2025年前三季度毛利分别为8.03亿元、4.19亿元、4.78亿元,2025年前三季度同比增11.95%;整体毛利率从17.6%降至14.6%后,回升至28.3%。核心驱动力为高毛利的工业机器人与注塑装备业务占比提升,带动盈利能力优化。

业务结构重塑:智能能源收缩,工业机器人成支柱

拓斯达主营业务包括工业机器人与自动化系统、注塑装备、数控机床、智能能源及环境管理等五大类。

智能能源及环境管理系统曾是营收主力,2023年收入26.86亿元,占总营收59.0%。但该业务毛利率波动剧烈,2024年一度亏损11.7%,主因光伏与锂电池行业竞争加剧、客户经营承压导致项目结算受阻。公司已将其定位为辅助性服务,主动缩减规模。2025年前三季度该业务收入降至5.15亿元,占比30.5%,毛利率回升至9.0%,实现扭亏。

工业机器人与自动化系统虽营收从2023年9.69亿元降至2025年前三季度5.44亿元,但因收缩幅度小于整体,占比从21.3%升至32.3%,成为第一大业务。该板块毛利率持续攀升,由26.2%升至36.7%,贡献主要利润。

注塑装备与数控机床合计占比从17.2%提升至34%,构成第二增长曲线。其中注塑装备盈利能力强,数控机床受益于人形机器人部件需求增长。其他业务如备件与维修服务占比不足3%,为补充性收入。

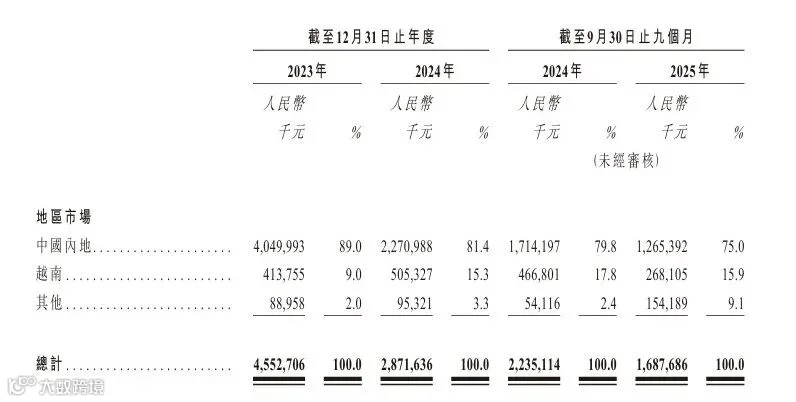

区域布局方面,国内市场仍是核心,2023年占比89%(40.5亿元),2025年前三季度降至75%(12.65亿元),主因国内智能能源业务收缩。海外市场以越南、印尼、墨西哥为主,2023—2024年因越南项目交付增长至6.01亿元,2025年前三季度回落至4.22亿元,随非核心业务调整呈阶段性波动。

整体来看,尽管毛利率显著提升,转型仍面临三重挑战:一是核心业务增长未能完全填补非核心业务收缩带来的营收缺口;二是收入集中于少数板块,业绩易受下游景气度波动影响;三是工业自动化行业竞争加剧、技术迭代加速,而公司研发投入绝对值下降,长期竞争力面临考验。

监管警示暴露内控缺陷,财务与合规风险并存

在战略调整关键期,拓斯达的资产运营效率下滑、潜在财务风险上升及内控漏洞逐步显现。

存货周转明显放缓,周转天数从2023年的90天增至2025年前三季度的176天,主因核心业务备货增加及低毛利业务收缩导致分母减小。高库存不仅占用资金,也带来跌价减值风险。

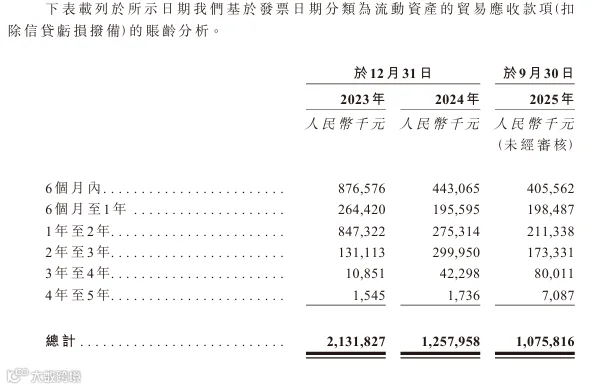

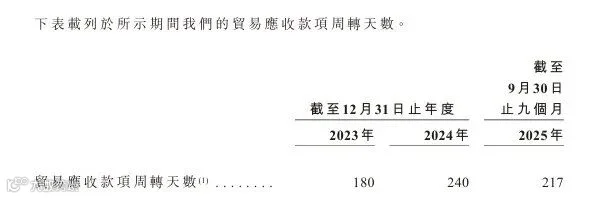

应收账款回收周期长,贸易应收款项周转天数达217天,其中1–3年账龄款项占比35.8%,金额达3.85亿元(扣除拨备后)。回收不确定性较高,既受光伏、锂电池客户经营压力影响,也可能与核心业务宽松信用政策有关。

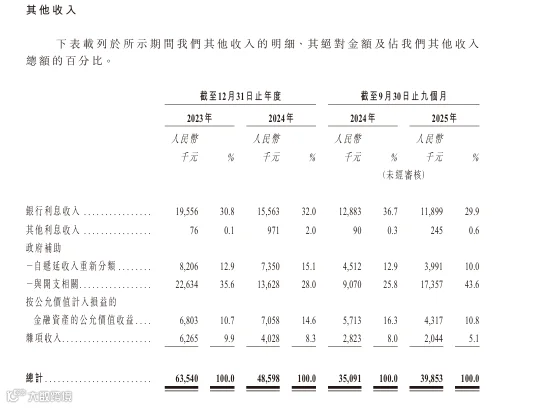

政策依赖亦构成潜在风险。部分子公司享受高新技术企业15%优惠税率,2025年前三季度政府补助占其他收入比重达53.6%。若税收优惠取消或补贴减少,将直接影响盈利水平。

更严峻的是监管警示函揭示的五大内控问题:2023年提前确认收入796.86万元,收入核算不准确;2024年多计成本403.69万元;少计提坏账准备113.01万元,且对同一客户采用不同计提标准;可转债置换披露不符;内幕信息知情人登记不全。上述问题涉及财务核算、资金管理与公司治理基础环节。

对于拟赴港上市的企业而言,此类基础性缺陷严重削弱财务可信度,引发市场对公司规范运作能力的质疑,可能对后续资本运作形成实质性障碍。董事长兼总经理吴丰礼被列为责任人,凸显公司治理亟待强化。

当前,拓斯达正处于战略转型的关键阶段。能否通过核心业务拓展扭转营收颓势,通过内控整改化解合规风险,将成为决定其未来走向的核心变量,亦是资本市场关注焦点。