Jackson Hole回顾:预期差驱动强化滞胀信号

鲍威尔在Jackson Hole会议上的讲话整体偏鸽派,表态“调整政策立场可能有必要”,符合此前对美联储转向宽松风险的判断。市场此前普遍预期偏鹰派,外资行主导叙事并提前布局美元多头或对冲头寸,导致会议后出现显著预期差,美元应声下跌。

就业数据疲软推动政策转向

今年与去年Jackson Hole会议的共同背景是就业数据大幅恶化:今年前两个月非农数据被大幅下修,使美联储关注的三个月移动平均值显著走弱。鲍威尔特别指出劳动力供需两端同步收缩——“劳动力供给已随需求趋缓,显著降低维持失业率稳定的临界岗位增长水平”。

这一现象类似于供给侧改革下的结构性失衡:移民减少收紧劳动力供给,但人口增速放缓也抑制经济活力和用工需求。一年半前,移民还被视为支撑就业、消费与增长的关键因素;如今美国劳动力市场已发生结构性逆转。

鲍威尔明确指出:“当前就业市场的平衡是一种异常状态——供需双双走弱。这种局面意味着就业下行风险上升,一旦兑现,可能迅速表现为大规模裁员和失业率跳升。”这表明劳动力市场缓冲空间缩小,成为其转鸽的重要依据。

经济动能减弱提供额外支持

除就业外,Real GDP走弱也为宽松立场提供支撑,背后受关税、移民政策及周期性因素影响。通胀方面,核心商品与剔除住房的核心服务通胀持续高于2%目标且趋势上行,显示关税对通胀压力日益显著,印证前期判断。

货币政策框架调整:回溯性修正

本次会议对货币政策框架作出四项调整:

- 删除“有效利率下限(ELB)是经济特征”的表述,反映低利率时代结束;

- 回归灵活通胀目标制,取消“弥补策略”(makeup strategy),因通胀压力取代通缩担忧;

- 用“偏离”替代“不足”描述就业目标,恢复中性措辞;

- 强调当就业与通胀目标冲突时采取平衡方法,综合考量偏离幅度与时长。

上述调整是对过去五年高通胀、紧就业环境的适应性修正,并未释放未来政策路径的新信号,部分条件甚至回归至五年前状态,如移民流入变化。

美元走势:维持区间震荡

美元指数继续运行于97–100区间,技术面重回前低支撑位,短期或测试反弹趋势线支撑。整体仍处夏季平淡期(summer lull),缺乏趋势性方向,交易价值有限。

最新数据显示,美国8月制造业PMI初值升至53.3,为2022年5月以来新高,宏观层面滞胀逻辑边际减弱。

政治风险边际缓解

尽管特朗普持续表达对美联储的不满(包括考虑解雇Cook),但市场对美元的负面反应逐步钝化。鲍威尔释放鸽派信号后,反而被视作“配合者”,其任期延续可能性上升,美联储独立性面临的外部冲击峰值或已过去。

资产流动:持续证伪“去美元化”

美国二季度TIC数据显示资金持续流入,尤其是官方机构股权净买入增加。自4月以来所谓“去美元化”仅体现在两个层面:一是投机盘短暂炒作,现已退潮;二是外汇对冲需求上升,未来或随降息产生美元卖盘压力。但并未出现美国资产被系统性抛售的情况,“去美元化”尚未实质兑现。

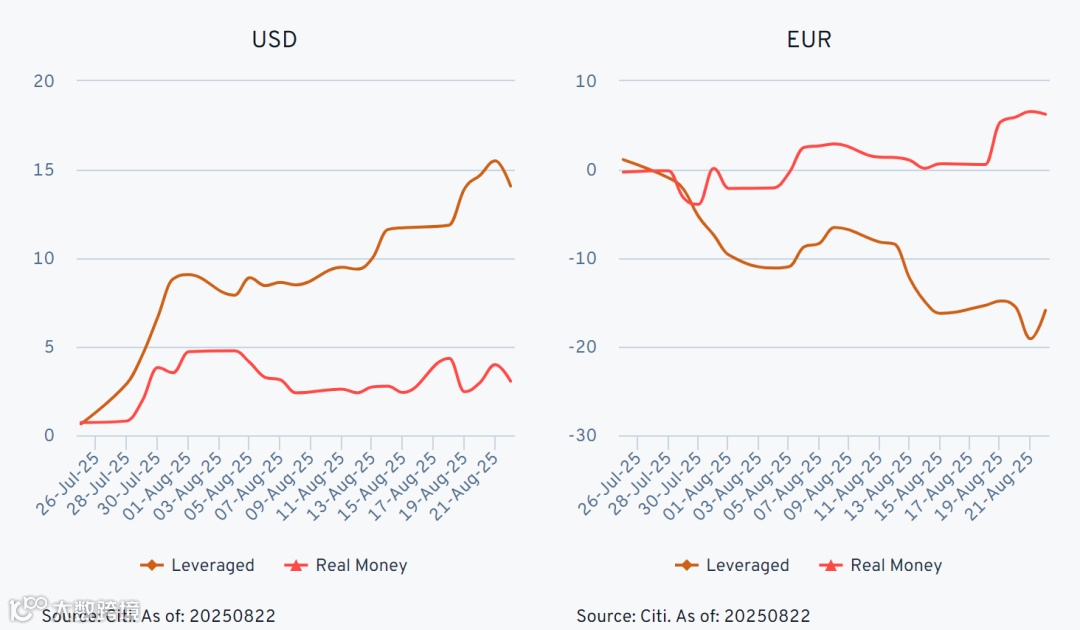

杠杆资金层面,周五回吐周中流入,但上周整体仍为净增持美元头寸。