中国银行总行全球市场部、中国银行全球金融市场研究中心

王波 李桢

2022年以来,欧美等发达经济体普遍进入加息周期,企业外币融资面临的利率风险日益加剧,加强外币债务利率风险管理的重要性愈发突出。本文从实务角度探讨企业如何有效对冲外币利率风险。

正确认识利率衍生品

企业在管理外币利率风险时需借助利率衍生品。该类产品在国际衍生品市场中占据主导地位,据国际清算银行数据,场外(OTC)衍生品交易中,利率衍生品日均交易量占比约60%,名义本金存量占比高达80%。

在符合实需原则和监管要求的前提下,企业应选择结构简单、功能明确、适配自身需求的利率衍生工具,以有效降低外币债务利率波动带来的财务压力。

树立正确管理理念 合理开展对冲交易

明确利率风险管理原则

企业应建立科学的风险管理机制,在外债融资初期即统筹考虑币种选择与利率对冲安排。利率风险管理的核心目标是防范极端利率环境下超出承受能力的利息支出,保障财务稳健与可持续发展,不应追求通过衍生交易获取超额收益。

交易结构与实需背景相匹配

对冲交易须基于真实负债背景,依据企业对冲政策和财务管理需要,审慎确定对冲比例、期限、方向及结构。衍生交易金额不得超过贷款本金,交易期限不得长于融资期限或负债管理计划,交易方向应与债务性质一致。

风险对冲策略与具体目标相匹配

企业可根据实际需求设定差异化对冲目标:若重视现金流稳定,宜采用锁定利率成本的策略;若受预算约束,可设定成本上限并匹配相应衍生结构;若具备集团资金平台,可通过利率衍生品实现资产负债久期匹配。

运用套期会计平滑当期损益

对符合条件的债务及配套衍生品应用套期会计,可将衍生品公允价值变动不计入当期损益,从而减少利润波动,提升财务报表稳定性。

选择合适的利率衍生品交易 降低外币债务利率风险

以下为常见应用场景:

1. 善用外币利率掉期 锁定利率风险

外币利率掉期(IRS)指同种货币下不同利率类型的互换,通常无本金交换,利息差额结算。通过“收浮动付固定”或“收固定付浮动”操作,可将浮动利率贷款转为固定利率,或反之。

在加息周期中,企业将浮动利率债务转换为固定利率,有助于锁定融资成本、平滑现金流、缓解流动性压力,并可通过套期会计降低会计波动。

案例一:某“一带一路”项目获得数十亿美元银团贷款,期限超20年,挂钩美元浮动利率。为应对长期利率波动风险,企业配套执行“收取浮动、支付固定”的美元利率掉期,提前锁定各期利息支出,显著提升财务可预测性,增强经营稳定性,实现银企双赢。

图1:外币利率掉期(IRS)交易示意图

2. 巧用交叉货币掉期 匹配融资与收入币种

交叉货币掉期(CCS)涉及不同货币间的本金与利息互换,可用于将一种货币的债务转换为另一种货币的债务。除利息互换外,通常包含期初和期末的本金交换(不可交割型除外)。

该工具适用于融资币种与收入币种错配的情形,可同时对冲汇率与利率风险,并用于优化融资成本。

案例二:一家澳大利亚企业拟收购项目并以澳元现金流还款。经评估,其在美国发行美元固定利率债券并通过澳元兑美元交叉货币掉期转换为澳元浮动利率负债,相比直接发行澳元债券融资成本更低。尽管后续澳元可能加息,但企业根据既定对冲政策选择承担浮动利率,实现低成本融资。

图2:外币交叉货币掉期(CCS)交易示意图

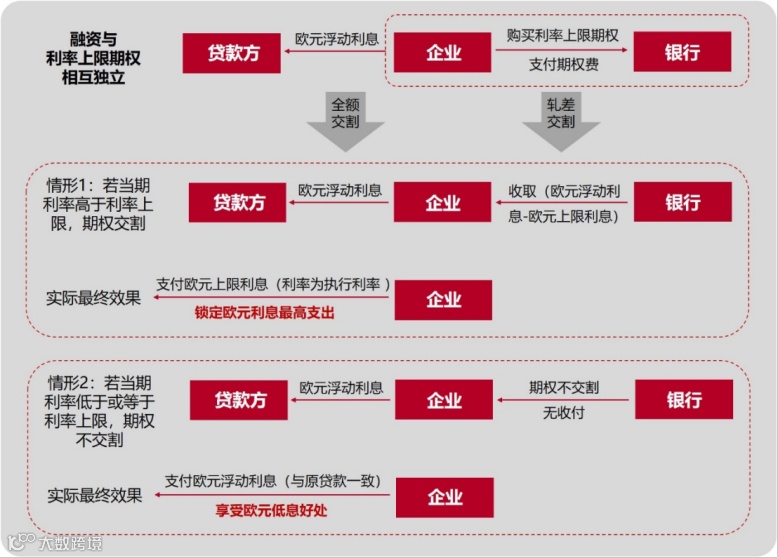

3. 活用外币利率期权 封顶利息支出

利率上限期权(CAP)允许买方支付期权费后,获得在市场利率超过约定执行利率时收取差额的权利。若市场利率未超上限,则无需支付。

持有浮动利率债务的企业可通过购买CAP锁定最高利息支出,同时保留利率下行时的降本空间。

案例三:某“走出去”企业在欧洲借入浮动利率欧元贷款。年初判断暂无需锁定利率,但需防范欧央行突然加息风险。企业遂购入利率上限期权,设定执行利率作为财务成本上限。随着欧央行大幅加息,该交易有效控制了利息支出,保障了财务安全。

图3:外币利率上限期权(CAP)交易示意图

实体经济对外币融资的核心诉求在于优化资源配置与防控利率风险。当前复杂环境下,企业亟需树立科学的风险管理理念,合理运用利率衍生工具,提升抗风险能力,聚焦主业发展。

本文观点仅代表作者个人,不构成任何投资建议。投资者应自主决策并自负风险,运营主体不承担相关责任。