IPO

Focus

本文仅为信息交流之用,不构成任何交易建议

本文素材来自网络公开渠道,如有侵权请联系删除

据港交所披露,2025年12月1日,赣州和美药业股份有限公司-B(以下简称“和美药业”或“公司”)递交上市申请,由国投证券国际独家保荐。

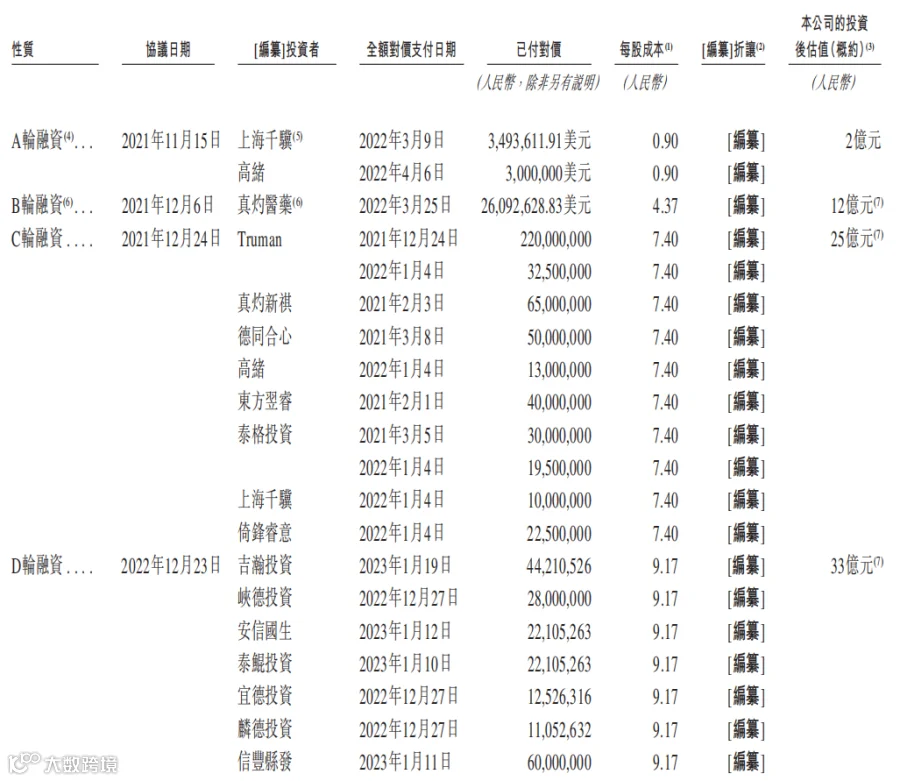

和美药业成立于2002年,由张和胜博士创立。据招股书,从2021年至2024年,公司累计进行了7轮融资,融资总额超过12亿元,投资方包括真灼投资、上海千骥、泰格投资、泰鲲投资、倚锋资本、君联资本、德同资本、东方创业、Truman等。截至2024年12月完成的E轮融资后,公司的投后估值达到39亿元,为首轮投后估值的约19倍。

图源:招股书 ▲

主要业务

IPO FOCUS

和美药业是一家专注于自身免疫性疾病与肿瘤领域的创新型生物制药企业,核心业务为自主研发 First-in-Class(FIC)、Best-in-Class(BIC)小分子药物,已形成从药物发现到商业化生产的完整体系。

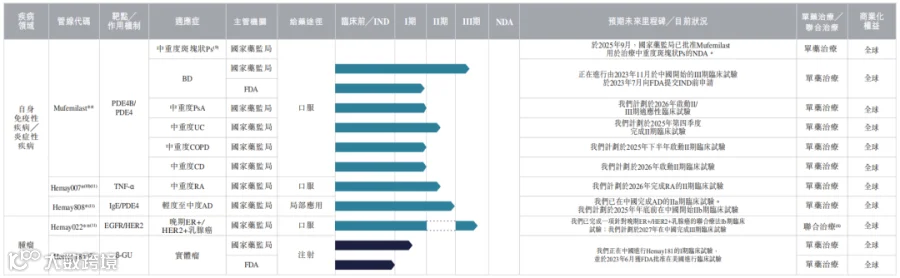

截至招股书披露,公司已经开发包括7个小分子候选药物的产品管线(见下图),包括一款已商业化药物,以及三款进入II期或III期临床试验阶段的候选药物,涵盖银屑病、白塞病、炎症性肠病等共计9项适应症。

图源:招股书 ▲

其中,公司共有2款核心产品,分别为Mufemilast(莫米司特)和Hemay022。

Mufemilast(莫米司特):

Mufemilast是和美药业首款商业化产品,2025年9月获NMPA批准用于中重度斑块状银屑病,为全球首创PDE4B蛋白表达阻断剂+PDE4抑制剂,双重机制降低中枢副作用,也是唯一可用于潜伏结核感染银屑病患者PDE4类药物。

值得注意的是,目前中国已有17款获批的靶向疗法用于治疗银屑病,包括与Mufemilast靶点相同的阿普斯特、靶向TNF-α的阿达木单抗、TYK2抑制剂Sotyktu。相比其他竞品,Mufemilast作为小分子PDE4抑制剂,在给药方式上具有优势,无需患者注射,可以直接口服,这有利于提高患者对治疗的依从性,并减少患者频繁就医和自行注射的需要。

在价格方面,小分子药物Sotyktu在中国上市时的年度治疗成本约为5.2万元,而生物制剂乌司替尼在中国上市时的年度治疗成本约为24.0万元。而公司在招股书中表示,Mufemilast的初始年度治疗成本设定区间为5.2万元至12.0万元。

除了中重度斑块状银屑病外,Mufemilast正针对5类自身免疫性疾病推进临床试验,包括白塞病(III期招募中,预计2026年5月完成)、强直性脊柱炎(已完成II期)、溃疡性结肠炎(已完成II期)、特应性皮炎(II期进行中)、银屑病关节炎(I期/II期进行中)等。

Hemay022:

Hemay022是和美药业自主研发的1类不可逆EGFR/HER2双靶点小分子酪氨酸激酶抑制剂(TKI),核心用于晚期ER+/HER2+乳腺癌,通过共价结合不可逆抑制双靶点,阻断PI3K/Akt与MAPK通路,联合内分泌治疗可延缓耐药,目前处于III期临床阶段,计划2026年完成试验、2027年提交NDA。

而在研发方面,公司在小分子药物开发领域拥有全面技术平台,包括多药理靶向模块化化合物库构建平台、病原体驱动的生物标志物动物模型高效筛选平台、肿瘤微环境激活亚结构组合化疗糖基药物偶联物(SDC)设计平台及差异化临床设计平台。

行业展望

IPO FOCUS

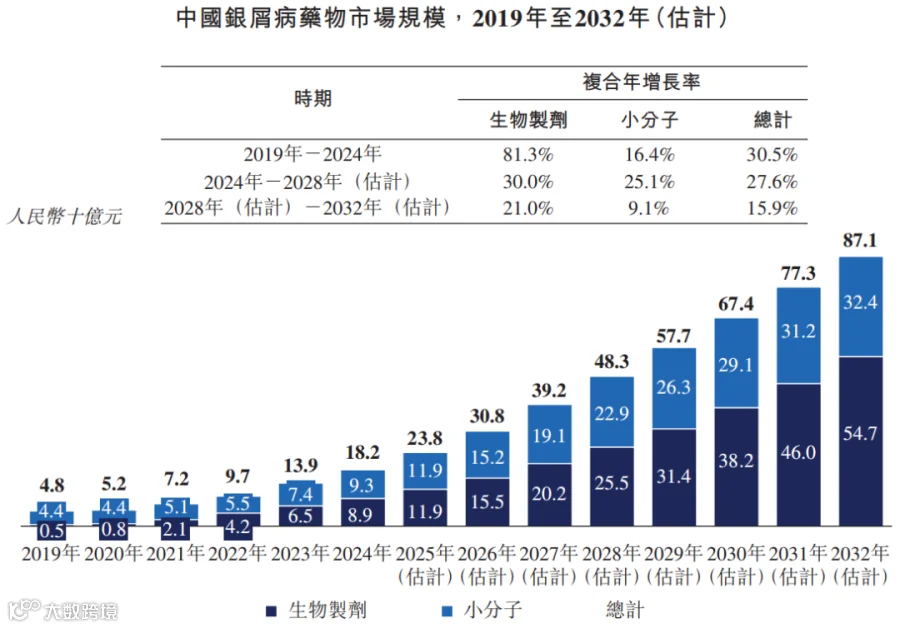

据弗若斯特沙利文数据,中国银屑病药物的市场规模持续增长,从2019年的48亿元增至2024年的182亿元,复合年增长率为30.5%,后续预计将以27.6%的速度增至2028年的483亿元,到2032年这个数字有望达到871亿元。

其中,生物制剂形式的银屑病药物增速显著高于小分子药物,从2019年到2024年的复合年增长率达到81.3%,而同期小分子药物的增速仅为16.4%。

图源:招股书 ▲

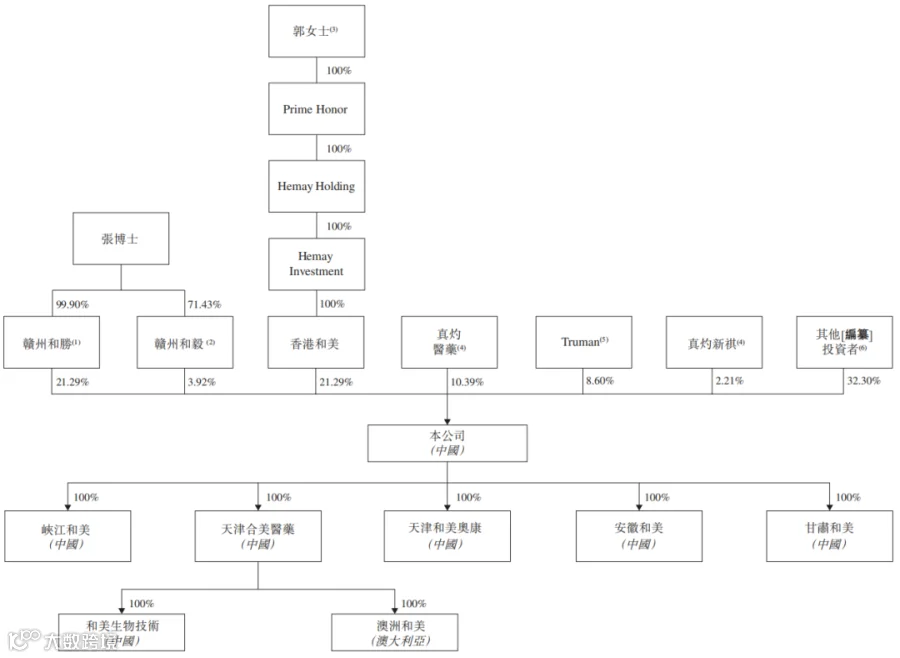

股权架构

IPO FOCUS

公司的创始人张和胜博士及其配偶郭雪梅女士合计拥有公司46.51%的投票权,为公司的控股股东;

真灼投资合计持股12.60%;

Truman持股8.60%;

上海鸿富合计持股7.91%;

高绪持股5.62%;

上海千骥持股4.26%;

甘肃兴陇持股2.50%;

信丰县发持股1.90%;

吉瀚投资持股1.75%;

德同合心持股1.70%;

泰格投资持股1.69%;

东方翌睿持股1.36%。

图源:招股书 ▲

财务数据

IPO FOCUS

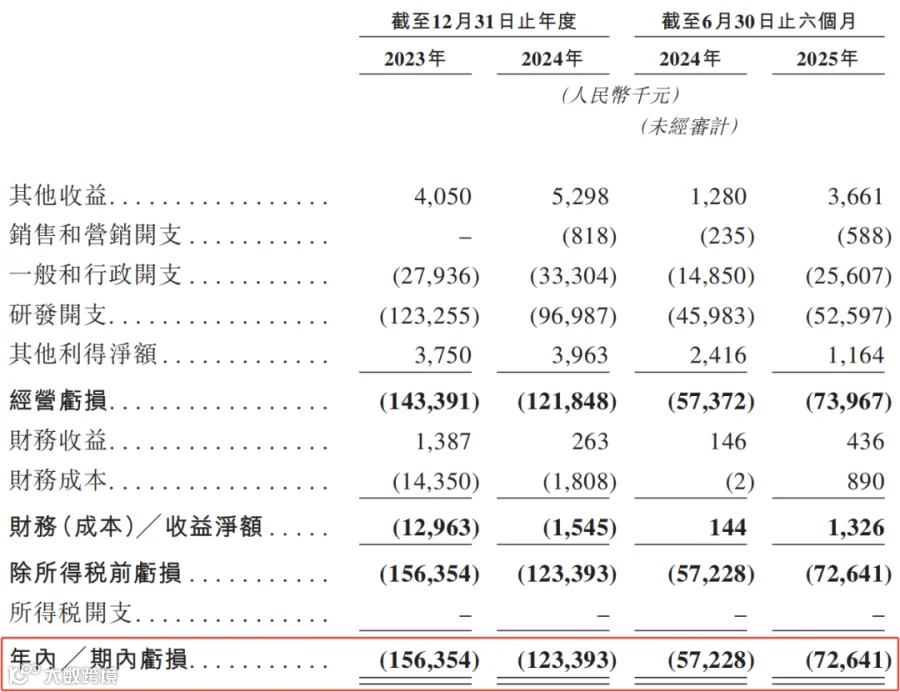

由于公司的核心产品Mufemilast从2025年9月才获批上市,故在此之前,公司尚未实现商业化。从2023年至2024年,公司的净亏损分别为1.6亿元及1.2亿元。2025年上半年的净亏损为7264万元。

图源:招股书 ▲

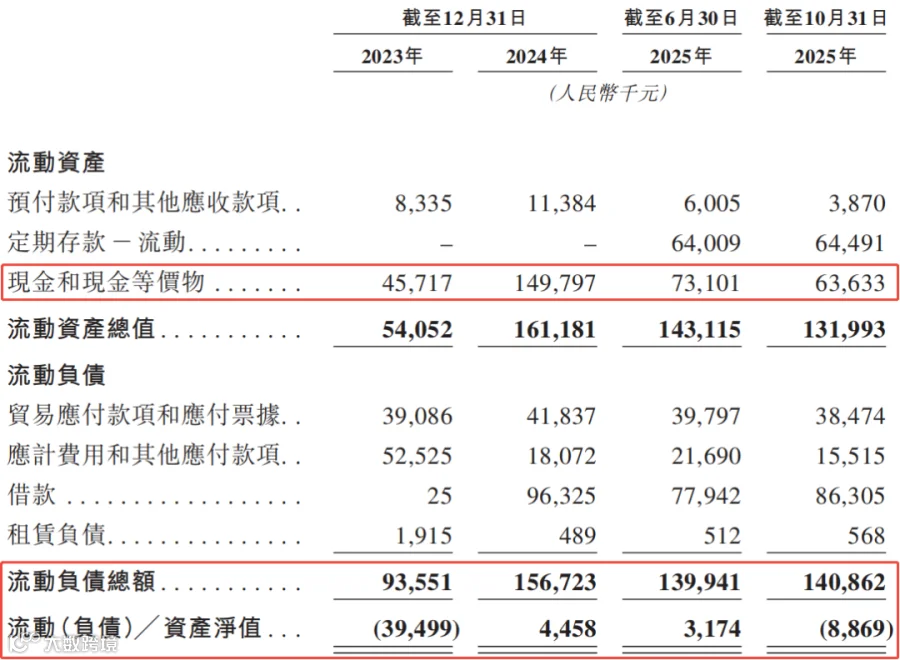

在营运资本方面,公司的现金储备一般,截至2025年10月31日,现金及其等价物为6363万元。同时,公司的负债水平偏高,截至同期,流动负债总额为1.4亿元,流动负债净额为887万元。

图源:招股书 ▲

中介团队

IPO FOCUS

在本次IPO申请中,国投证券融资为保荐人;金杜为公司律师;亚司特、天元为券商律师;罗兵咸永道为审计师;弗若斯特沙利文为行业顾问;迈时资本为合规顾问。

国投证券融资于近2年并没有保荐任何港股(已上市)项目。

版权声明

IPO Focus

感谢你对IPO聚焦的关注与支持。如若想转载本公众号的原创文章,请:

在原文或后台留言,告知转载机构的名称、介绍及微信公众号ID;在编辑页作者处填写“IPO聚焦”;

转载的要求如下: 请勿修改标题、内容、图片,注明来源、作者、出品;

所有转载不得对原文进行任何篡改、曲解、诠释和改编;

IPO聚焦保留依法追究相应法律责任的权利,部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。

精彩回顾