比绍夫图国际机场:非洲最大航空枢纽启动建设

#非洲#超级项目#泛非航空枢纽#埃塞俄比亚#机场#比绍夫图国际机场#基础设施#工程承包#中交建#中国路桥#中土#美国#中非合作#中非贸易#出海#出口

超级项目概况

2026年1月10日,埃塞俄比亚总理阿比·艾哈迈德与埃塞俄比亚航空集团(EAG)首席执行官梅斯芬,在奥罗米亚州比绍夫图市阿布塞拉地区,正式启动比绍夫图国际机场(BIA)建设工程。该项目被定位为 “非洲最大航空枢纽”,是埃塞俄比亚《2035愿景》战略核心,也是非洲单一航空运输市场(SAATM)框架下重塑大陆物流与客运格局的关键节点。

“非洲最大航空枢纽”,是埃塞俄比亚《2035愿景》战略核心,也是非洲单一航空运输市场(SAATM)框架下重塑大陆物流与客运格局的关键节点。

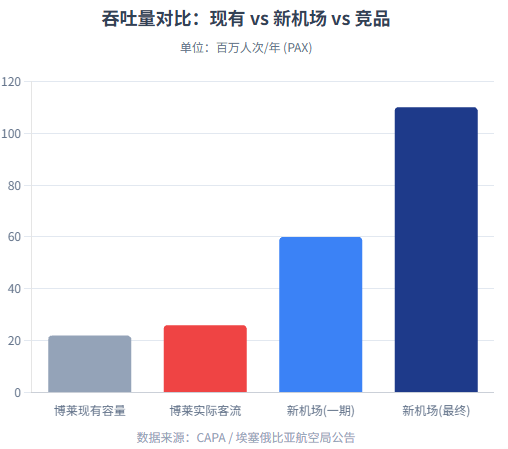

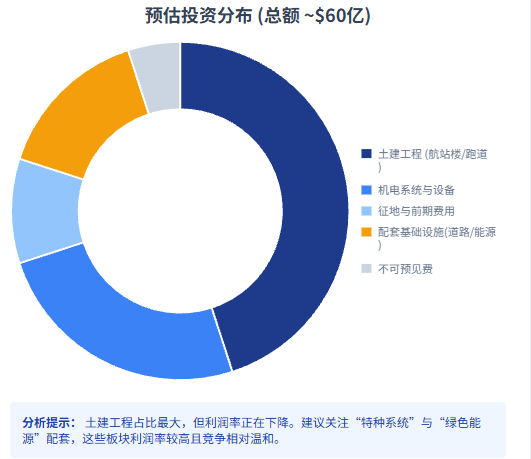

项目总投资由原100亿美元上调至约125–127亿美元,规划占地35平方公里。 一期工程预计2029–2030年完工,年旅客吞吐量6000万人次;终期目标达1.1亿人次/年、货邮吞吐量近400万吨,并配备4条平行跑道。建成后将超越开罗和约翰内斯堡奥利弗·坦博机场,成为连接亚、欧、美与非洲的全球性超级枢纽。

一期工程预计2029–2030年完工,年旅客吞吐量6000万人次;终期目标达1.1亿人次/年、货邮吞吐量近400万吨,并配备4条平行跑道。建成后将超越开罗和约翰内斯堡奥利弗·坦博机场,成为连接亚、欧、美与非洲的全球性超级枢纽。

机遇和挑战

先发优势确立:中国交通建设集团(CCCC)及全资子公司中国路桥(CRBC)已中标并启动飞行区土方工程(Earthworks Package),合同金额约6.1亿美元,确立中企现场主导权;中国土木(CCECC)依托亚吉铁路运营方(EDR)技术合作,在机场轨道交通连接项目中占据有利卡位。

地缘政治博弈加剧:埃塞航空承诺出资约30%,但资金缺口巨大。美国国际开发金融公司(DFC)提出最高10亿美元融资意向,但附带“排斥中国企业参与”的政治风险保险条款(Political Risk Insurance condition assuming no Chinese involvement)。

安全与合规风险:项目地处奥罗米亚州,属反政府武装“奥罗米亚解放军”(OLA/OLF-Shane)活跃区域,针对基建与外籍人员的安全威胁持续高位;同时,埃塞外汇市场虽已自由化,但比尔(Birr)大幅贬值叠加外汇短缺,仍是工程款支付与利润汇回的主要障碍。

核心建议

拓展投建营一体化与技术垄断策略:

利用土方优势锁定道面工程:CCCC应依托已进场大型设备集群,以成本与工期壁垒自然延伸至跑道与滑行道铺设标段。

规避美资排他性,主攻配套设施:针对美方资金可能覆盖的航站楼主体,中企宜聚焦其融资盲区——如由非洲开发银行(AfDB)或中方资金支持的货运终端、机场酒店及场外交通连接(铁路/高速公路)。

技术分包突围:针对扎哈·哈迪德事务所(ZHA)设计的复杂航站楼,发挥中国在异形钢结构与幕墙制造领域的全球供应链优势,争取成为西方总包商关键分包商。

构建人民币闭环:依托埃塞航空对华业务庞大现金流,设计人民币支付与融资方案,规避美元融资附加的政治条件。

项目背景解析

埃塞俄比亚地缘经济转型

埃塞俄比亚正推进从国家主导向私营驱动的发展模式转型。2024年7月实施的外汇市场自由化改革,短期内致比尔兑美元贬值超100%,但也初步打通了外资企业合规获取外汇的渠道。

正面影响:缓解此前因官方渠道缺汇导致的工程停滞与资金沉淀问题。

负面影响:钢材、机电等进口建材本币成本骤升,对承包商成本管控与合同调价机制构成严峻挑战。

埃塞航空的愿景与焦虑

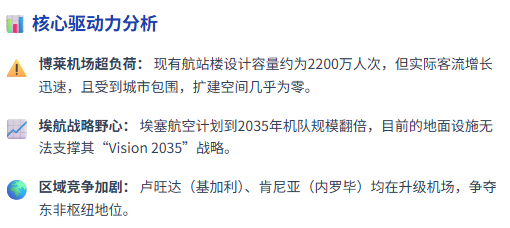

埃塞俄比亚航空(ET)为非洲最具竞争力航司,但现有博莱国际机场(ADD)已成为发展瓶颈:地处亚的斯亚贝巴市中心,扩建空间几无;更关键的是其2334米高海拔带来三重制约:

空气动力学惩罚:空气稀薄致宽体机(如波音777-300ER、空客A350-1000)远程起飞时需大幅减载(Payload Restriction)。

经济代价:多条北美航线被迫经停都柏林或罗马加油,增加燃油与起降成本,延长旅行时间,削弱对中东三大航(EK、QR、EY)的竞争力。

容量饱和:机场当前设计容量约2500万人次/年,预计2–3年内即告突破。

比绍夫图机场优势

新机场选址海拔约1910米,较博莱低420米:

性能提升:模拟显示该落差可显著提升飞机最大起飞重量(MTOW),支撑ET更多远程航点满载直飞,释放宽体机队经济效益。

土地储备:规划35平方公里用地,预留4条跑道及“机场城”发展空间,在寸土寸金的亚的斯亚贝巴不可复制。

泛非航空枢纽的竞争格局

比绍夫图机场建设标志着非洲航空枢纽竞争全面升级。相较主要对手,其兼具网络优势、地理适中性与硬件潜力:

| 竞争枢纽 | 机场代码 | 优势 | 劣势 | 扩建计划 |

| 亚的斯亚贝巴 | ADD/BIA | 埃塞航空强大网络;地理位置居中 | 高海拔限制;城市拥堵 | 新建BIA(1.1亿人次) |

| 开罗 | CAI | 庞大腹地市场;低海拔 | 设施老化;中转撒哈拉以南不便 | 规划新航站楼 |

| 约翰内斯堡 | JNB | 设施最现代化;南非经济体量 | 地理位置偏南,不适合作为泛非中转点 | 持续升级 |

| 基加利 | KGL | 卢旺达政府高效;卡塔尔航空注资 | 本地市场极小;依赖中转 | Bugesera新机场(在建) |

| 内罗毕 | NBO | 旅游资源丰富;低海拔 | 肯尼亚航空财务困境;设施陈旧 | 扩建计划受阻 |

项目一旦建成,有望对内罗毕、基加利形成虹吸效应,并从迪拜、多哈手中争夺亚洲—非洲过境客流。

项目详情

总体规划设计团队

埃塞航空组建世界级咨询团队,彰显项目对标国际一流标准:

技术顾问与总体规划:Sidara(原Dar Al-Handasah),负责总体规划、可行性研究与技术监管。

建筑设计:Zaha Hadid Architects(ZHA),航站楼将采用流线型双曲面屋顶、大跨度钢结构与异形玻璃幕墙,对施工精度及特种建材供应链要求极高。

其他顾问:Pascall+Watson(功能规划)、Landrum & Brown(航空业务规划)、TY Lin(结构与土木工程)。

建设分期与规模指标

项目分两期实施,一期目标为2029–2030年实现商业首航。

一期工程(2026–2030)

核心目标:承接博莱机场国际航班,实现商业首航。

旅客吞吐量:6000万人次/年。

跑道:建设2条4E级平行跑道,支持空客A350、波音777等宽体机起降。

航站楼:建筑面积110万平方米(超北京大兴机场航站楼),集成候机、综合交通中心(GTC)及商业设施。

货运设施:年处理能力200–300万吨。

配套:38公里高速铁路连接线、专用高速公路、350间客房机场酒店。

二期工程(2030+)

目标:达终极设计容量。

旅客吞吐量:1.1亿人次/年。

跑道:增至4条。

货运:年处理能力提升至370–400万吨。

关键标段划分与进展

项目按独立标段(Packages)招标管理:

土方与岩土工程(Earthworks Package):

状态:已授标。

承包商:中国交建(CCCC)/中国路桥(CRBC)联合体。

详情:合同额约6.1亿美元,已开展场地平整与排水系统建设,工期约1年,系全项目基础标段。

航站楼主体工程(Package F1):

状态:资格预审/招标中。

内容:主航站楼结构、机电安装与装修,为金额最大、技术最复杂标段。

飞行区道面与设施(Package I1):

状态:待授标。

内容:跑道铺设、滑行道、停机坪、助航灯光。

场外交通连接(Package I2):

状态:规划/谈判中。

内容:47公里双线铁路与高速公路。

潜在方:中国土木(CCECC)与亚吉铁路运营方(EDR)已有深度接触。

融资架构与大国博弈

项目总投资约125亿美元,采用混合融资模式,映射非洲之角地缘政治角力。

资金来源构成

| 资金来源 | 预估金额 | 角色/性质 | 状态/备注 |

| 埃塞航空(EAG) | ~30–35亿美元 | 权益资金(Equity) | 已承诺。ET自筹约30%资金。 |

| 非洲开发银行(AfDB) | 5亿美元 | 牵头安排行(MLA) | 已承诺。牵头组织银团贷款,目标募集80亿美元。 |

| 未具名中资银行 | 5亿美元 | 商业/政策性贷款 | 表达开放态度。 |

| 美国DFC / EXIM | ~10–20亿美元 | 政策性贷款/保险 | 有条件意向。明确要求“排斥中国参与”。 |

| 其他商业银行 | 待定 | 银团贷款 | 正在路演,涉及中东、欧洲、亚洲银行。 |

美国的有毒橄榄枝

美国通过DFC与进出口银行(EXIM)展现强烈融资意向,被视为特朗普政府在非洲之角的重大商业外交攻势。

排他性条款:DFC融资意向书包含“assuming no Chinese involvement”前提,旨在排除中企参与。

现实困境:该条款与现状严重冲突——CCCC已中标并实施土方工程。严格执行将导致巨额违约与工期延误,实际操作难度极大。

中国的务实参与

中方采取隐蔽而务实策略:

既成事实:快速拿下土方标段,形成中企实质性介入的既成事实,提高美方执行排他条款门槛。

资金配套:5亿美元融资承诺虽占比有限,但作为“压舱石”,表明中国金融机构持续在场。

技术绑定:依托亚吉铁路既有优势,通过技术合作锁定机场铁路连接线,增强不可替代性。