新《公司法》下无形资产实缴指南:流程、优势与风险防范

企业合规实缴注册资本的重要路径解析

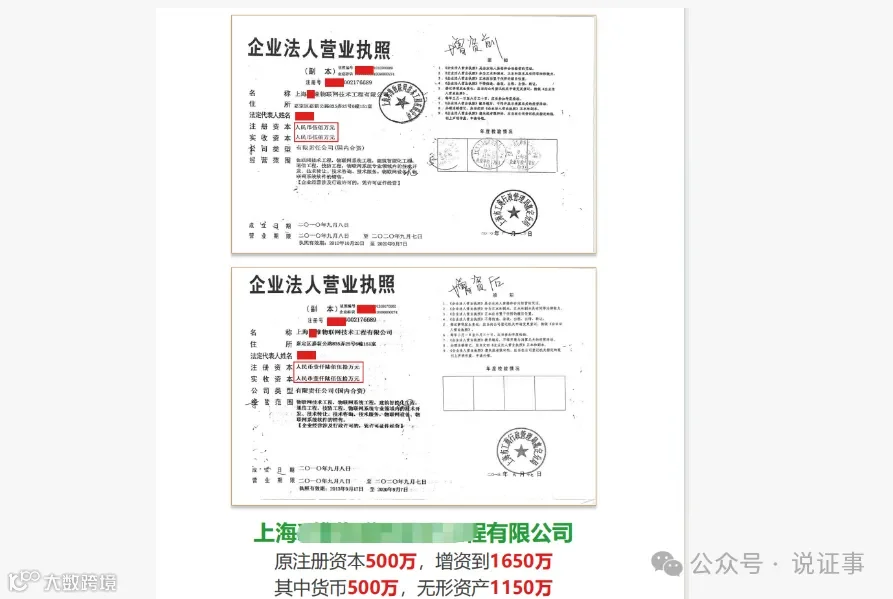

根据2024年7月1日起施行的新《公司法》,无形资产可作为非货币财产出资方式之一,用于企业注册资本的实缴。该方式有助于缓解资金压力,提升企业资本实力。

法律依据

一、实缴时间要求

- 新设公司:2024年7月1日后注册的企业,须在成立之日起5年内完成实缴。

- 存量公司:2024年7月1日前设立的企业,应于2027年6月30日前将出资期限调整至5年内,并完成实缴义务。

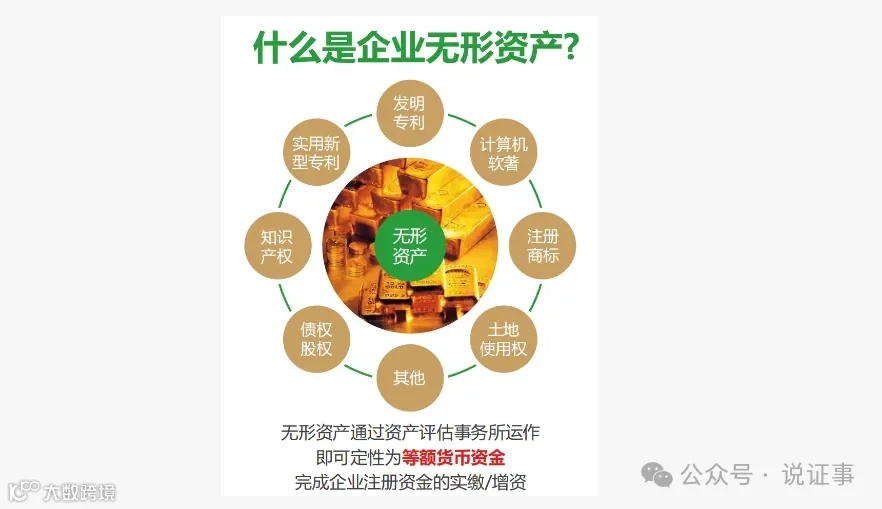

二、可出资的无形资产类型

- 专利权(含发明专利、实用新型专利)

- 商标权

- 软件著作权

- 版权作品(需完成登记)

- 土地使用权

- 非专利技术

三、实缴操作流程

- 准备材料:包括营业执照副本、公司章程、股东会决议、近三年财务报表、股东及法人身份证、知识产权证书及相关技术文件。

- 评估作价:委托具备资质的第三方评估机构对无形资产进行价值评估,出具正式评估报告。

- 签订协议:股东与公司签署无形资产转让协议,明确权利转移条款。

- 权属变更:办理知识产权变更登记或土地使用权过户手续,并缴纳相应印花税。

- 验资:由会计师事务所出具验资报告,确认出资到位。

- 工商变更:向市场监管部门提交材料,完成注册资本实缴信息变更,并同步更新国家企业信用信息公示系统。

四、所需申请资料

1. 营业执照复印件及企业简介;

2. 无形资产持有人有效身份证正反面复印件;

3. 软件著作权/专利/版权登记证书及其说明文档复印件;

4. 拟实缴企业近三年财务报表;

5. 所有股东及法定代表人身份证复印件;

6. 原公司章程、修订后的新章程、股东会决议等文件复印件。

五、无形资产实缴的优势

- 减轻货币资金出资压力;

- 增强企业投标资格和银行授信能力;

- 满足科研项目申报中对技术资产价值的要求;

- 实现无形资产货币化,提升资产利用率;

- 对外展示企业规模与实力,助力融资;

- 通过摊销实现节税,降低企业税务负担。

六、注意事项

- 权属清晰:出资人须对无形资产拥有完整处分权,无权属纠纷;

- 评估真实:评估结果应客观公允,避免高估或低估;

- 业务关联性:所出资无形资产应与公司主营业务相关,具备实际经济价值。

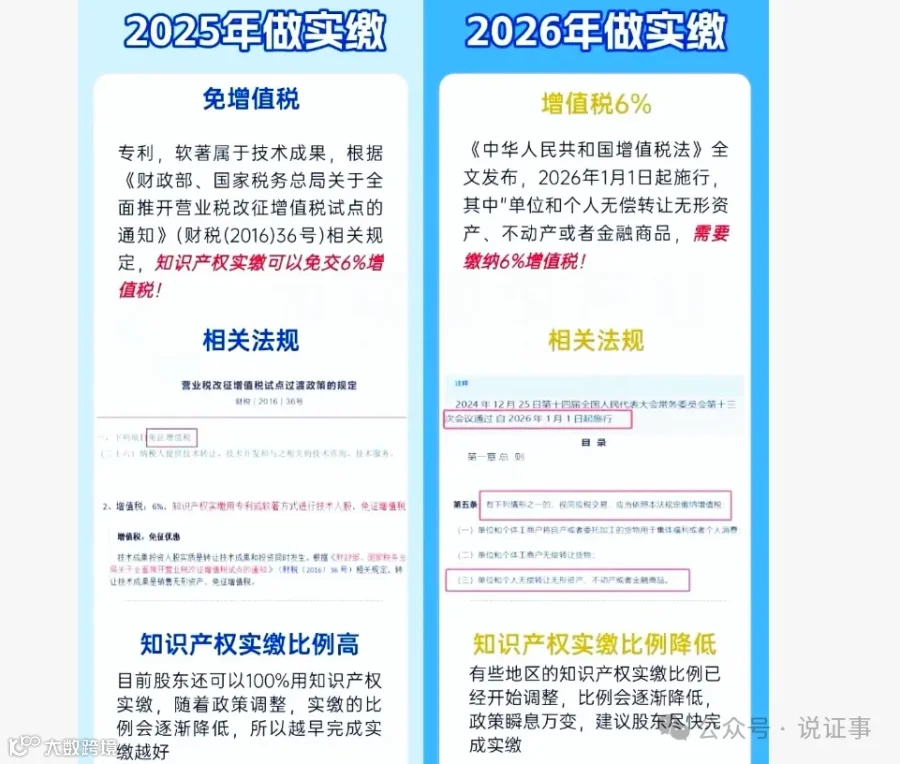

七、涉税处理要点

- 增值税:自然人以知识产权出资视同销售,按1%征收率缴纳(小规模纳税人)。符合条件的技术类资产(如专利、软著)可享受免征政策。

- 印花税:按“产权转移书据”税目缴纳,税率为万分之五,目前执行减半优惠。

- 个人所得税:按“财产转让所得”计征20%税率,可选择递延纳税,待未来股权转让时再行申报。

八、法律风险提示

若存在虚假出资行为(如虚增无形资产评估值),股东可能被要求补足出资,并承担连带责任;严重者可能触犯《刑法》中的虚假出资罪。债权人有权在股东未实缴范围内追偿公司债务。

建议企业在实施无形资产实缴过程中,严格遵循法律法规,确保评估、转让、登记全流程合规,规避潜在法律与税务风险。

免责声明:本文所用图片、文字等内容来源于互联网,版权归原作者所有,如有侵权,请联系删除。转载请注明出处。