进口货物销毁后退税流程及所需资料详解

在进口过程中,部分货物因不符合要求需进行销毁处理,企业可申请退还已缴纳的相应税款。此类情形包括跨月退税、删单重报等。完成销毁后,须对原报关单进行修改(改单),海关将根据实际货物情况重新计税并确认多缴税额。若退税金额较小,部分企业可能选择放弃;金额较大时,则建议办理退税手续。

一、货物销毁所需资料

- 产品销毁处理协议

- 销毁方案

- 海关监管区外实施查验申请表

二、报关单修改(改单)所需资料

- 卫生证书

- 报关单

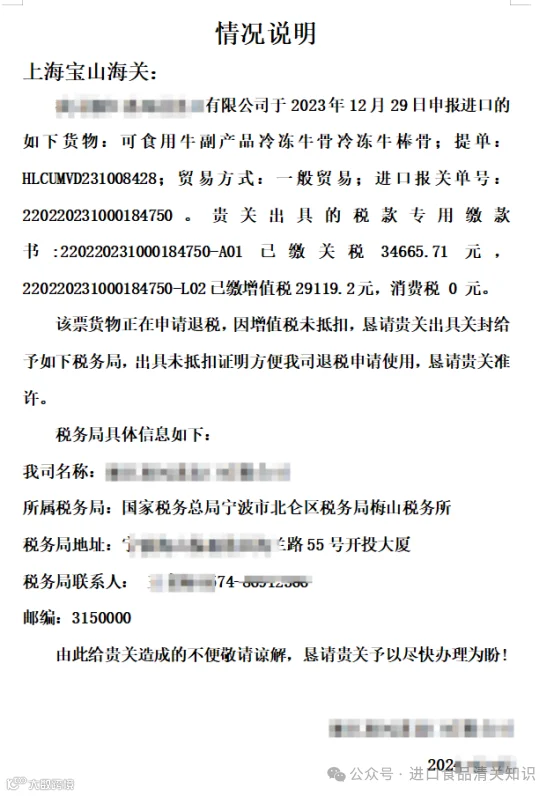

- 情况说明

- 进出口货物报关单修改/撤销表

三、改单后重新计税流程

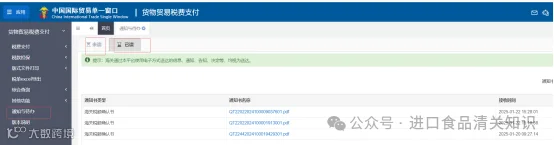

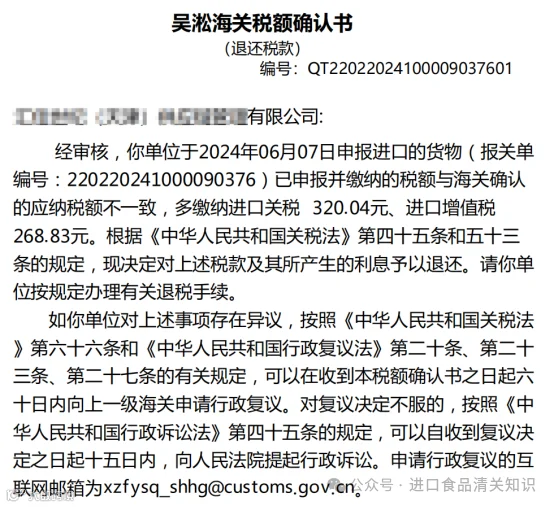

报关行根据销毁后的实际数量和金额完成改单。海关通过单一窗口“税费办理—货物贸易税费支付—通知与待办”栏目出具《海关税额确认书》,用于确认应退多缴税款。

四、放弃退税所需资料

- 企业放弃退税申明(固定格式)

- 情况说明(须明确注明放弃退税及利息)

- 海关退税告知书(固定格式)

五、正常退税所需资料

- 报关单

- 税单

- 一套完整进口清关资料

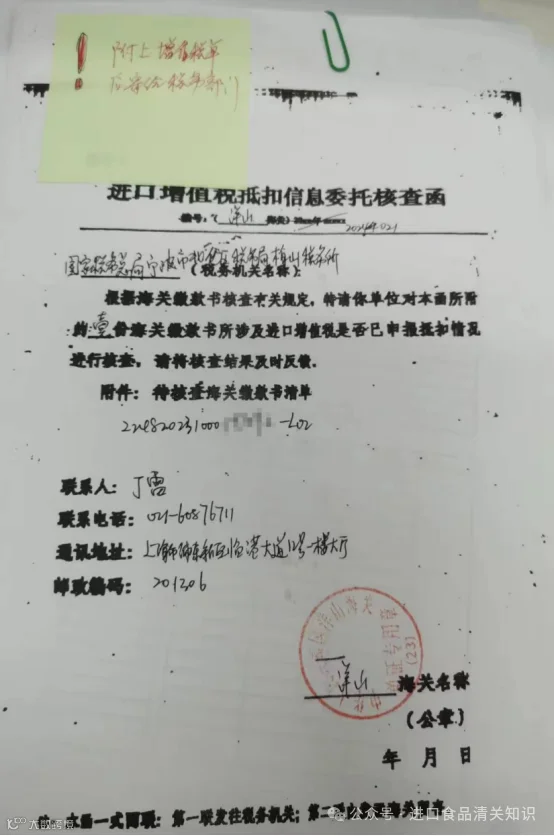

- 情况说明(需列明多缴金额,并说明增值税是否已抵扣;未抵扣但无法提供税务局证明的,放弃增值税部分退税)

- 委托书

- 转账退税申请书第一联(一式两份)

- 转账退税申请书第二联(一式两份)

- 未抵扣情况说明(仅在增值税未抵扣时提供)

注意事项

进口增值税若已抵扣,则多缴部分不予退还;若尚未抵扣,需向海关提交“未抵扣情况说明”,由海关向主管税务机关出具关封办理退税。

六、税款退还后海关出具文件