进口增值税联网核查系统上线,企业办税更高效

系统实现无纸化核查,提升税务与海关协作效率,助力企业快速完成增值税抵扣

进口增值税联网核查系统已正式上线运行。该系统旨在优化海关与税务部门间的信息交换机制,提升核查效率,服务企业发展,同时强化税收监管,防范骗税行为。

什么是进口增值税缴款书核查?

根据国家税务总局、海关总署2013年第31号公告规定,自2013年7月1日起,增值税一般纳税人取得的海关进口增值税专用缴款书,须经税务机关稽核比对相符后,方可作为进项税额抵扣。

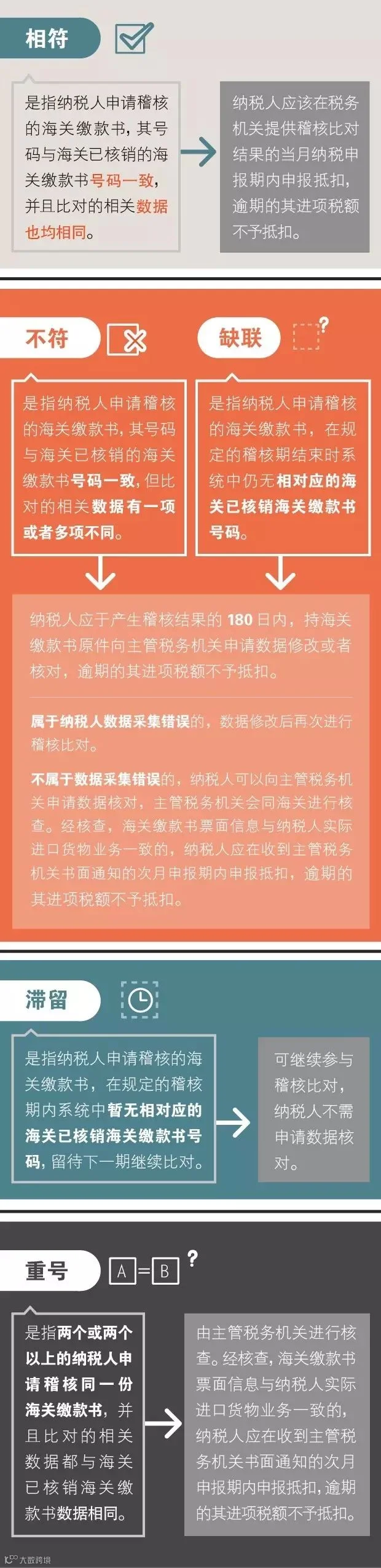

稽核结果为“相符”的缴款书,纳税人应在税务机关提供结果的当月纳税申报期内完成申报抵扣,逾期不得抵扣。

若稽核结果异常(包括不符、缺联、重号、滞留),需由主管税务机关会同海关开展核查。核查确认票面信息与实际进口业务一致后,方可抵扣。

进口增值税核查的发展历程

早期核查工作依赖手工操作,效率较低。2004年7月起试行“先抵扣后比对”模式,提高了办税效率,但存在被不法分子利用的时间差漏洞。

为堵塞管理漏洞,2009年4月起在河北、河南、广东、深圳试点“先比对后抵扣”管理模式,成效显著,并于2013年7月1日起在全国推广实施。

为何要建设联网核查系统?

为支持“先比对后抵扣”政策落地,加强部门协同,提升核查效率,打击骗税行为,海关与税务部门联合开发了进口增值税联网核查系统,实现海关、税务、企业三方在同一平台高效协作。

系统主要功能

系统依托海关综合业务管理平台、税务部门增值税抵扣凭证审核检查系统及中国电子口岸数据交换平台,实现进口增值税缴款书数据核查和抵扣情况核查的无纸化作业,大幅减少人工操作,缩短处理周期,提升工作效率。

核查流程说明

一、缴款书数据核查流程

纳税人应在海关缴款书开具之日起180日内,向主管税务机关报送《海关完税凭证抵扣清单》(电子数据),申请稽核比对,逾期不予抵扣。

税务机关按日将缴款书数据与进口增值税入库数据进行比对,每月为一个稽核期:

- 开具当月申请的,稽核期为申请当月、次月及第三个月;

- 开具次月申请的,稽核期为申请当月及次月;

- 开具次月以后申请的,稽核期为申请当月。

稽核结果分为:相符、不符、滞留、缺联、重号五类。

税务机关于每月纳税申报期内向纳税人反馈上月稽核结果,纳税人应及时查询。

二、进口增值税抵扣情况核查

企业在办理进口环节增值税退税时,海关退税部门将联合税务机关核查增值税抵扣情况。除另有规定外,已抵扣的增值税不予退还。

系统带来的企业便利

系统上线后实现核查无纸化,避免传统信函往来耗时,显著提升核查效率,帮助企业加快增值税抵扣进度,缓解资金压力。

同时,强化跨部门信息共享与协作,有效打击骗税违法行为,维护守法企业合法权益。

问题咨询渠道

企业在办理进口增值税抵扣或申请稽核过程中如遇问题,可拨打当地12366纳税服务热线或12360海关热线获取帮助。

供稿:海关总署关税司