海关总署关于加工贸易进口消耗性物料监管的公告

2016年第67号|自2017年1月1日起施行

中华人民共和国海关总署

公 告

2016年第67号

为规范加工贸易项下进口消耗性物料(以下简称“消耗性物料”)管理,提升监管效能,现就有关事项公告如下:

一、定义

消耗性物料指加工贸易企业为加工出口成品而进口,直接用于生产过程且完全不物化于成品中的必需物料。物化是指料件通过物理或化学方式存在于成品中并构成商品基本特性。

二、监管方式

海关对消耗性物料实行保税监管,不受企业性质、贸易方式(进料加工、来料加工)及是否单独申报限制。

若相关商品被动态调整列入加工贸易禁止类目录,则按禁止类商品管理,不再实行保税监管。

消耗性物料或其制成品转内销的,海关依法征收税款并加征缓税利息;涉及进口许可证件管理的,企业须提交相应证件。

三、不纳入保税监管范围的商品

以下商品不按消耗性物料进行保税监管:

- 生产设备、工具的易损件(如钻头、砂轮、刀片等)

- 易耗品(如机油、润滑油、菲林、PS版等)

- 检测物料(如检测纸、检测带、检测光盘等)

- 劳保防护用品(如工作衣、帽、手套等)

- 印制电路板用干膜、生产高尔夫球头和飞机发动机叶片模具所需的软金属、蜡、耐火材料等

四、不纳入消耗性物料管理的情形

同时符合以下条件的进口料件,按保税料件管理:

1. 在加工过程中通过物理或化学方式存在或转化到成品中;

2. 存在或转化的量为保持成品性能所必需,非残留物。

五、申报要求

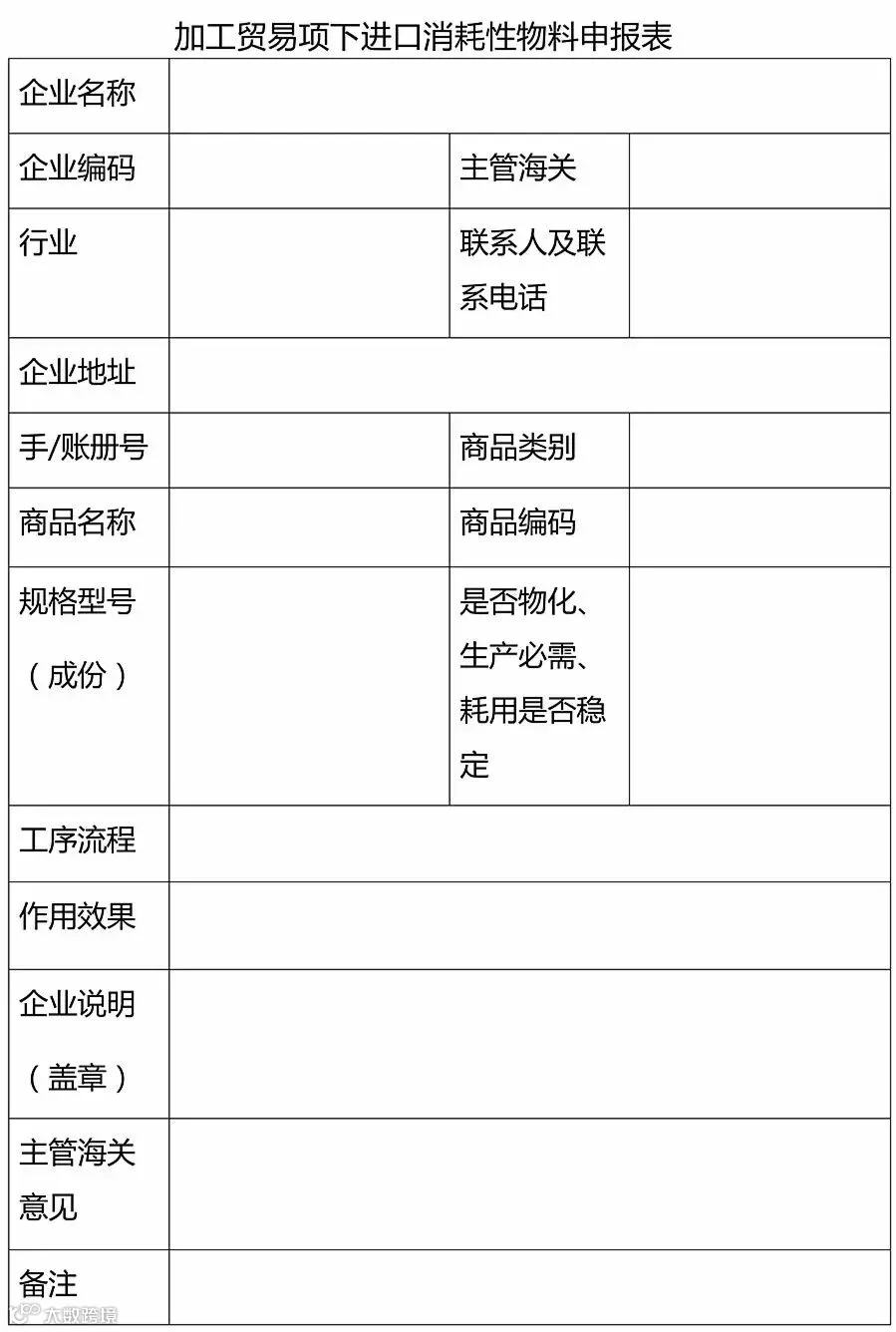

企业应在《加工贸易企业经营状况和生产能力证明》中列明拟进口的消耗性物料,并在办理手(账)册设立(变更)时提交《加工贸易项下进口消耗性物料申报表》。

必要时,还需提供:

- 消耗性物料属性与用途说明;

- 加工过程中的化学反应或物理变化原理、反应式、耗用量及与成品匹配关系等材料;

- 海关要求的其他证明文件。

六、手册管理与申报规范

消耗性物料应与相关进口料件、出口成品纳入同一手(账)册管理。

申报时需在“商品名称”栏首字节起注明“[消]”(半角中括号),并在“单耗/净耗”栏如实申报耗用量。

消耗性物料须与其他保税料件分项申报,不得归并。

七、核销与后续管理

消耗性物料管理遵循如实申报、据实核销原则。

企业应结合实际生产情况核定耗用量,并按规定时间完成报核。

海关可实地核查,企业应配合并提供相关材料。

后续处置参照《中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》(海关总署令第111号公布,第218号修订)执行。

八、特殊监管区域规定

海关特殊监管区域内企业进口消耗性物料实行保税监管。

上述物料或其制成品销往境内区外的,应按规定缴纳税款并办理进口手续;涉及进口许可证件的,须提交相应证件。

九、施行日期

本公告自2017年1月1日起施行。海关总署公告2011年第2号同时废止。

特此公告。

附件:加工贸易项下进口消耗性物料申报表

海关总署

2016年11月24日