沐浴制品如何正确归类?海关税号详解来了

从香皂到泡澡浴球,不同产品对应不同税号,一文讲清归类规则

沐浴制品是日常生活中的必需品。随着生产工艺进步,产品种类日益丰富,功能也更加多样化。面对琳琅满目的商品,如何从海关归类角度准确区分?本文依据《中华人民共和国海关进出口税则》及相关注释,为您梳理常见沐浴制品的归类标准。

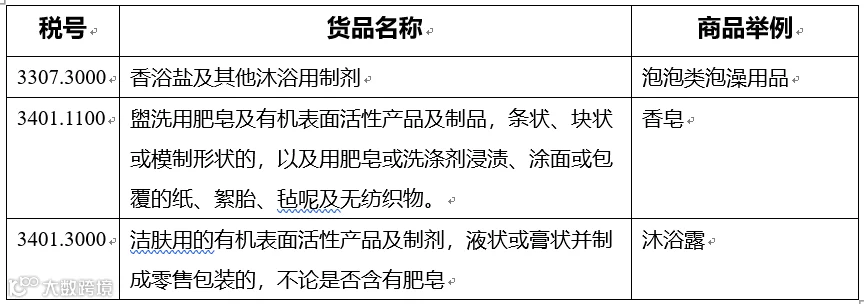

33.07 沐浴用制剂

品目33.07涵盖泡沫浴、香浴盐等用于泡澡的制剂,无论是否含有肥皂或有机表面活性剂。但需注意:若产品为液状或膏状、制成零售包装且以合成有机表面活性剂为主要活性成分,则应归入品目34.01;未制成零售包装的同类产品则归入34.02。

34.01 洁肤用制剂(零售包装)

该品目包括以有机表面活性剂为主的洁肤产品,如沐浴露、液体皂及洗发沐浴二合一产品,前提是制成零售包装。具体税号根据成分和用途进一步划分。

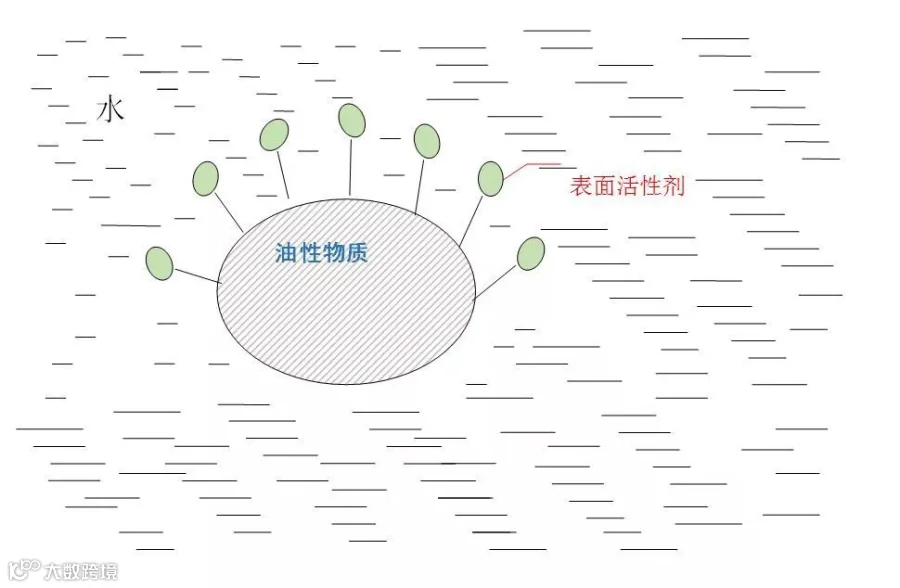

有机表面活性剂定义:指在20℃时与水配成0.5%浓度溶液后,能形成透明或稳定乳浊液,并将水的表面张力降低至每厘米45达因及以下的有机物。其分子具有亲水和疏水双亲结构,可帮助油性污垢溶于水中。

根据《税则》注释,盥洗用肥皂明确归入税号3401.1100。其他产品需结合用途判断:用于清洗身体的沐浴露归入3401.3000,专为产生泡沫用于泡澡的产品则归入3307.3000。

常见沐浴制品归类解析

1. 香皂

主成分为脂肪酸钠,无论是否添加香料或药物,凡用于盥洗的均归入税号3401.1100。

2. 沐浴露

以有机表面活性剂为主要成分,用于清洁皮肤的零售包装产品,归入税号3401.3000。

3. 泡泡浴液

主要用于在浴缸中产生泡沫以达到放松效果,属于泡澡用制剂,归入税号3307.3000。

4. 泡澡浴球

主要成分为海盐,加入香精和添加剂,在水中溶解后产生泡沫和香气,属泡澡用制剂,归入税号3307.3000。

5. 液体皂

主成分为脂肪酸钾,呈液态,使用方式类似沐浴露。按肥皂类归入税号3401.2000。

6. 洗发沐浴露

兼具清洁头发与身体功能的二合一产品,归入税号3401.3000;而专用于洗发的产品应归入3305.1000。

沐浴制品种类繁多,归类需结合成分、形态、用途及包装形式综合判断。掌握上述规则有助于企业合规申报,提升通关效率。

来源:海关发布