进口货物退运退税操作指南

符合条件的退运可申请退还已缴进口税,需准备齐全材料并在规定期限内办理

一、退税适用情形

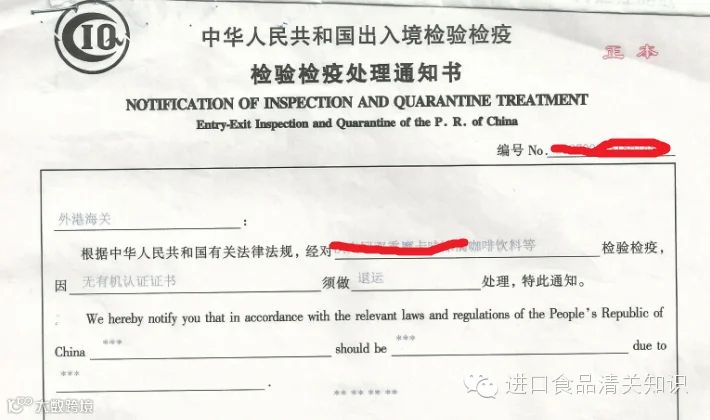

进口货物因品质或规格问题(如无法提供有机证明等)需退运至境外发货方,且已缴纳进口税款的,可申请退税。退运前提为取得商检部门出具的退运处理通知书;无此文件则不得按退运处理,须按一般出口申报,已缴进口税不予退还。

二、退税所需材料

- 进口税单正本及加盖公章的复印件

- 进口报关单付汇证明联复印件并加盖公章

- 增值税抵扣情况说明:若已抵扣,仅退还关税;若未抵扣,需提供未抵扣证明。如税务局无法出具证明,由海关发函核实后方可办理

- 出口退运协议正本

- 出口报关单正本及加盖公章的复印件

- 出口海运提单(数量、毛重、体积等信息须与进口一致)

- 出口发票(金额、品名等须与原进口一致)

- 退税申请书一式两份(注明银行账户信息并加盖公章)

- 委托书(需加盖公司公章、法人章、财务章、账户章)

- 退运情况说明(列明退运原因,如无法提供有机认证等)

- 商检部门出具的退运处理通知书正本(关键前提文件)

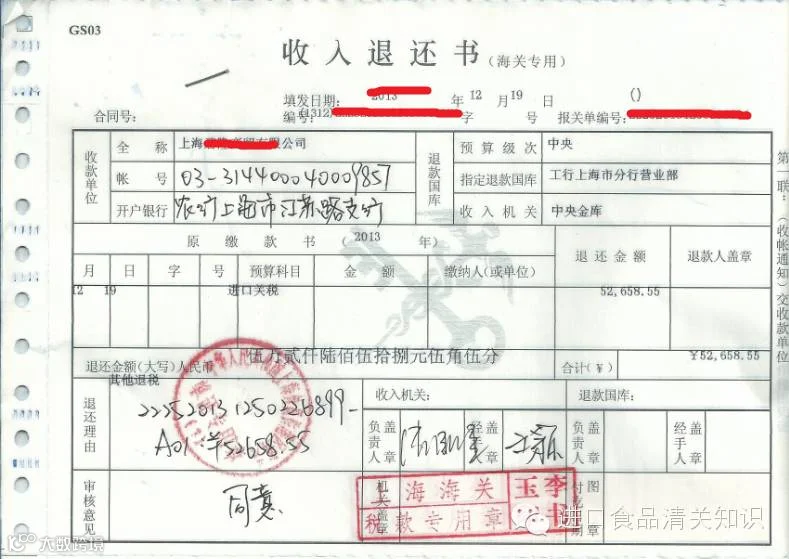

三、海关出具退税通知

海关审核通过后将签发退税通知书,凭此文件至指定海关机构办理退税手续。

四、退税时间规定

根据《中华人民共和国进出口关税条例》,纳税义务人自缴纳税款之日起一年内,可因品质或规格原因原状退货复运出境的货物申请退还关税,并应书面说明理由,提交原缴款凭证及相关资料。

海关通常在收到完整退税材料并审核通过后,于1至3个月内完成退税流程。