全国通关一体化改革:税收征管中心如何推动海关现代化?

聚焦“两中心三制度”中的税管中心建设与试点进展

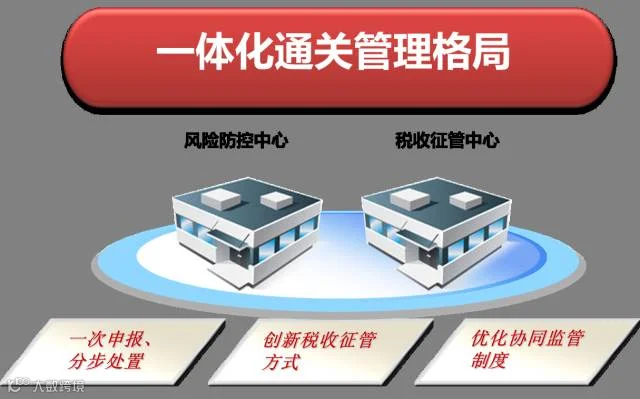

2016年6月1日,全国通关一体化改革正式启动试点,核心为建立“两中心三制度”。其中,“两中心”指税收征管中心和风险防控中心,旨在通过实体化运作实现全国海关关键业务统一执法、集中指挥,并将安全准入、税收征管等风险防控指令直接下达至一线执行。

税收征管中心(简称“税管中心”)按商品类别和行业分工,汇聚全国企业及商品数据,重点防控归类、价格、原产地等环节的税收风险。该中心在全国设有多处,覆盖纺织、机电等行业,目前已实现对《中华人民共和国进出口税则》第72至85章及第90章商品的集中管理。

海关总署公告2016年第62号

试点范围包括:全国口岸海运、陆运、空运进口的《税则》第80、81、82章商品;上海口岸海运、空运进口且向上海海关申报的第84、85、90章商品(限上海注册企业,不含快件);北京、宁波口岸进口的第84、85、90章商品分批纳入。涉及公式定价、特案及未实现电子联网的优惠贸易协定原产地证明的货物暂不纳入。自2016年11月1日起施行。

海关总署公告2016年第73号

在长江经济带海关关区(含上海、南京、杭州、宁波、合肥、南昌、武汉、长沙、重庆、成都、贵阳、昆明)海运口岸进口,并以无纸化方式申报的《税则》第84、85、90章商品纳入试点。相同排除情形适用。自2016年12月1日起施行。

海关总署公告2017年第12号

试点扩展至全国各口岸海运、陆运、空运进口,且以无纸化方式申报的《税则》第72至85章、第90章商品。排除情形新增反倾销、反补贴及保障措施相关特案。自2017年4月1日起施行。

目前,全国设有两个主要税管中心——海关总署税收征管中心(上海)和海关总署税收征管中心(广州),承担不同商品领域的税收风险集中管控任务。

税收征管方式改革提升了通关效率,强化了税收风险防控能力,推动了全国海关执法统一性和智能化水平,为企业提供了更加透明、高效的通关环境。

来源:上海海关12360热线