公式定价进口货物通关指南

海关备案、报关填报及实操要点解析

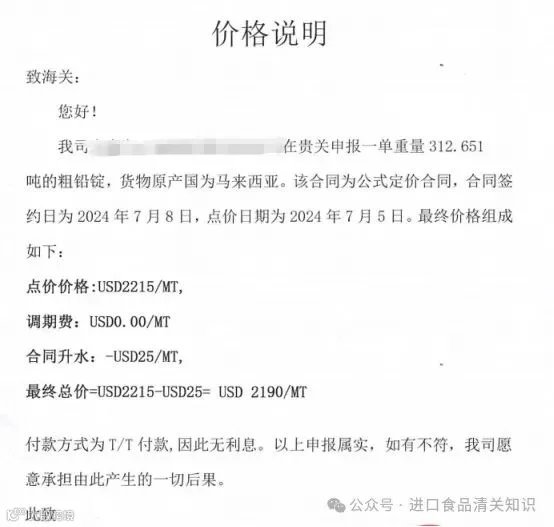

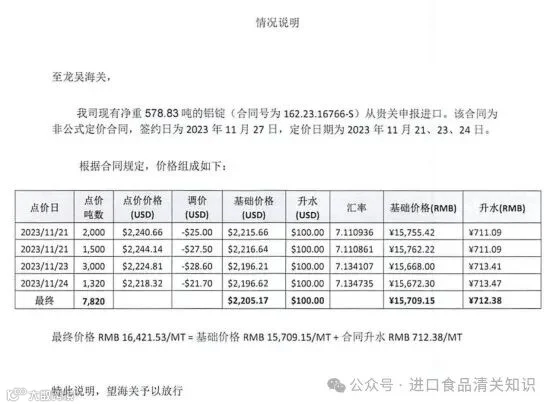

随着国际贸易的发展,越来越多的长期贸易合同采用公式定价方式,尤其在原油、矿产、化工原料等大宗商品领域广泛应用。根据中华人民共和国海关总署公告2015年第15号规定,公式定价是指买卖双方在进口合同中未以具体数值约定价格,而是通过约定的定价公式确定最终结算价格的定价方式。

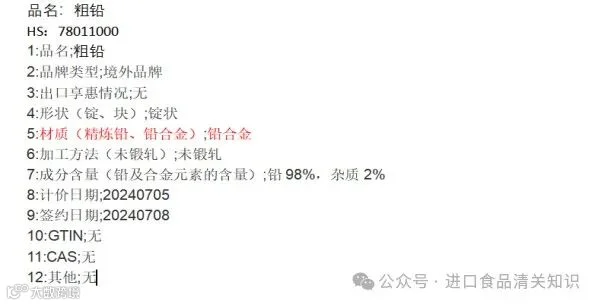

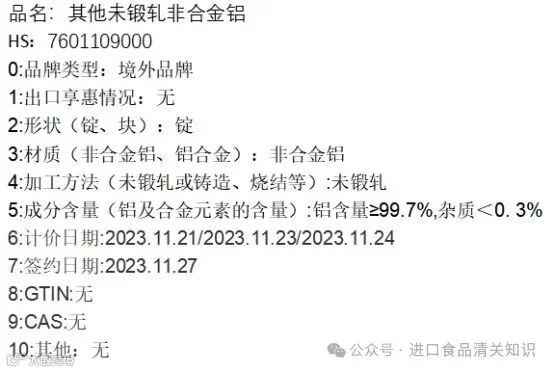

公式定价的结算价格为买方实际或应付的货款总额,涵盖所有与交易相关的费用。该方式常见于黄大豆、铁矿砂、铜精矿、原油、柴油、液化丙烷/丁烷、氧化铝、苯类化学品、乙二醇、对苯二甲酸、MDI、未锻轧铜铝铅等大宗货物的国际贸易中。

一、公式定价货物海关备案要求

1. 价格已确定(直接征税)

若进口时可通过公式直接计算出明确结算价格,纳税义务人无需提前备案,可直接申报并缴纳税款。

2. 价格未确定(先缴保证金)

若结算价格需后续确定,纳税义务人应在首批货物进口前,向进口地或企业所在地海关申请备案。海关在收齐材料后5个工作日内完成备案。如未能提前备案,须在申报进口时同步办理。

备案所需材料包括:

(1)进口合同(含长期协议);

(2)定价公式的作价标准、选价期、结算期、折扣等要素说明,以及进口口岸、批次和数量信息;

(3)其他相关资料。

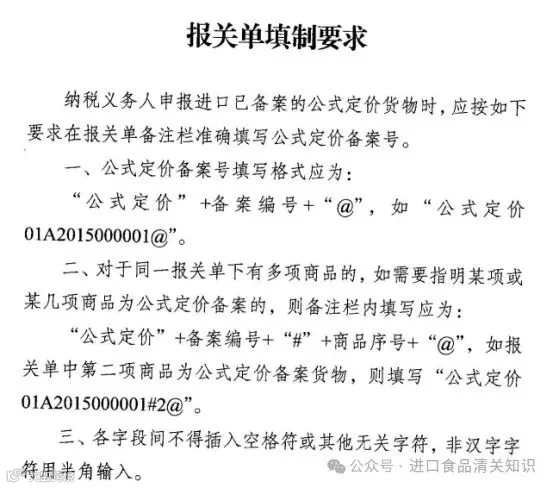

二、报关单填报规范

1. 备注栏填写要求

已备案的公式定价货物,应在报关单“备注栏”填写备案信息,格式为:“公式定价+备案编号+@”。

示例:公式定价01A2015000001@

同一报关单包含多项商品且仅部分适用公式定价的,应注明商品序号:

格式为:“公式定价+备案编号+#商品序号+@”

示例:公式定价01A2015000001#2@

2. 征免方式选择

价格可确定的,征免方式选择“照章征税”;

价格尚未确定的,选择“保证金”,待最终价格确认后进行多退少补。

三、进口申报实操要点

申报时需准备以下资料:

提单、合同、发票、装箱单、产地证、分析报告、价格走势图及价格说明文件。

HS编码需准确申报,并附相关支持性文件。价格说明文件应清晰列明定价机制、参考指数、计算过程及数据来源,确保海关审价合规。