跨境电商税收新政解读:进口限额提升、商品扩容、监管趋严

海关总署194号公告实施,优化跨境购物体验与监管机制

自2019年1月1日起,《电子商务法》正式施行,海关总署第194号公告《关于跨境电子商务零售进出口商品有关监管事宜的公告》同步落地。新政在提升消费者购物额度、扩大进口商品范围的同时,强化了对虚假交易、二次销售等行为的监管,进一步规范跨境电商零售进口秩序。

一、进口限值大幅提高,税负成本显著降低

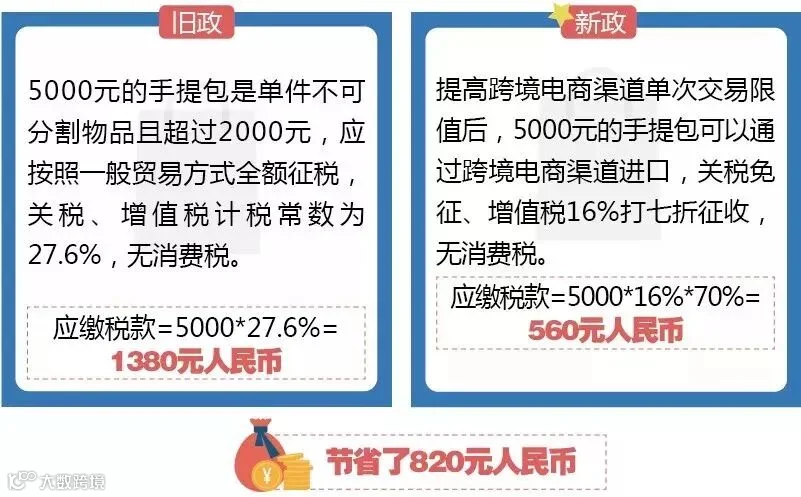

跨境电商零售进口单次交易限值由2000元提高至5000元,年度交易限额由2万元上调至2.6万元。

若单笔订单仅含一件商品且完税价格超过5000元,但年度累计金额未超2.6万元,仍可通过跨境电商渠道进口,需按货物税率全额缴纳关税、增值税和消费税。

以完税价5000元的手提包为例,新政后税款计算更为优惠,具体可参考《中国海关报关实用手册2019》附表7“计税常数表”进行测算。

对于单价略超限值的商品(如5200元手表),虽不享受综合税率优惠,但仍可在额度内合规进口,提升了高价值单品的购买便利性。

二、正面清单扩容,新增63个税目商品

跨境电商零售进口商品正面清单新增63个税目,涵盖麦芽啤酒、蒸汽眼罩、电子游戏机、剃须刀刀头等国内消费需求旺盛的商品,进一步丰富消费者选择。

部分商品存在特殊监管要求:

- 水果类商品仅限网购保税模式进口;

- 旧机电产品禁止进口;

- 大米(每人每年不超过20公斤)、砂糖(每人每年不超过2公斤)等实行数量额度限制。

三、明确个人使用原则,严禁二次销售

消费者通过跨境电商渠道购买的商品,仅限个人自用,不得再次销售。海关将严厉打击盗用身份信息、虚构交易、“三单”造假等违规行为。

对协助或纵容二次销售、未履行消费者身份审核义务的企业,海关将依法处罚;涉嫌走私或犯罪的,依法追究刑事责任。

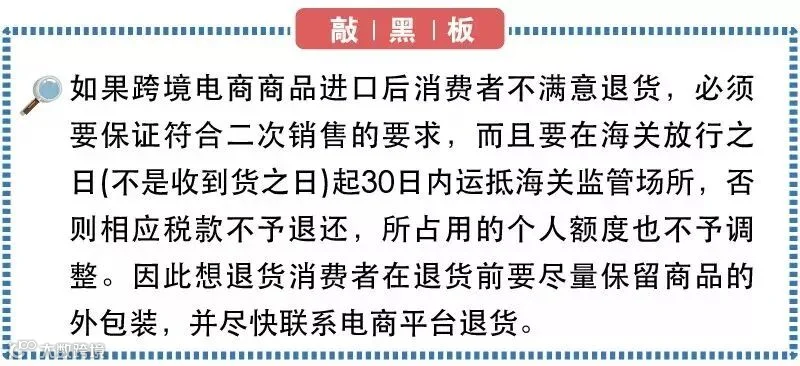

四、退货政策明确,保障消费者权益

跨境零售进口商品退货需满足以下条件:

- 退回商品应符合二次销售标准;

- 须在海关放行之日起30日内原状退回至原监管场所;

- 退货成功后,相应税款不予征收,并调整个人年度交易额度。

五、个人额度查询渠道公布

为便于消费者掌握年度购买额度使用情况,可通过以下两种官方途径查询:

- 中国电子口岸服务平台

访问网址:http://ceb2pub.chinaport.gov.cn

可查询年度已用额度、可用额度及每笔交易明细(需注册登录)。 - 中国国际贸易“单一窗口”

登录官网:https://www.singlewindow.cn/

进入“标准版应用—跨境电商—公共服务”模块进行查询(需完成注册)。

来源:12360海关热线