“无代价抵偿”监管方式详解

适用范围、申报要求及管理规定全解析

《微课堂》第五讲系统介绍了“无代价抵偿”货物的监管要求,涵盖定义、适用情形、申报单证、征税与审证管理规定及报关单填制规范等内容。

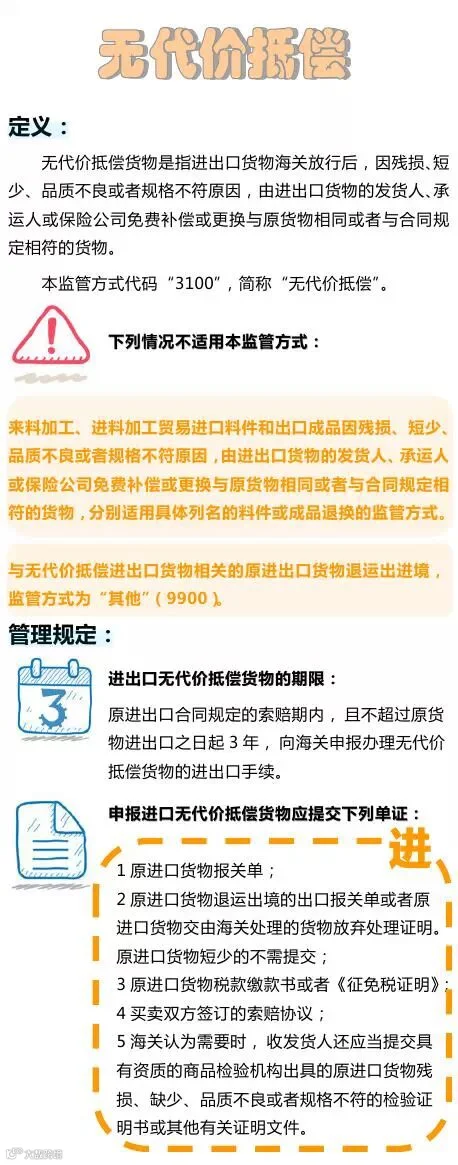

一、无代价抵偿指进出口货物因质量或规格问题,由收发货人免费更换与原货物相同或符合合同约定的货物,不涉及价款补偿。

二、以下情形不适用该监管方式:(1)因买方责任导致货损;(2)货物已办理退运出境或退运进境;(3)涉及知识产权侵权;(4)其他不符合海关规定的条件。

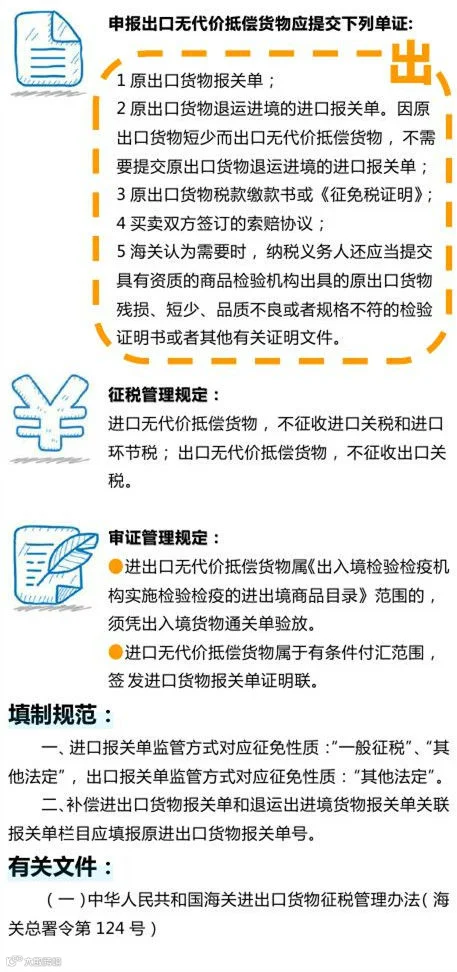

三、申报时应提交原进出口报关单、合同、发票、检验报告、原货物处理证明等必要单证。

四、税收管理方面,若原货物已缴税且未退还原税款,新货物可免征相应税款;审证环节需核对原许可证件是否仍有效,必要时重新办理。

五、报关单填制须标注“无代价抵偿”字样,并关联原报关单编号及相关商品信息,确保数据准确、逻辑清晰。

相关文件包括《中华人民共和国海关进出口货物征税管理办法》《报关单填制规范》等。