“直接退运”监管方式详解

本文介绍“直接退运”监管方式的定义、适用范围、排除情形、管理规定及通关注意事项,帮助企业和相关人员准确理解和合规操作。

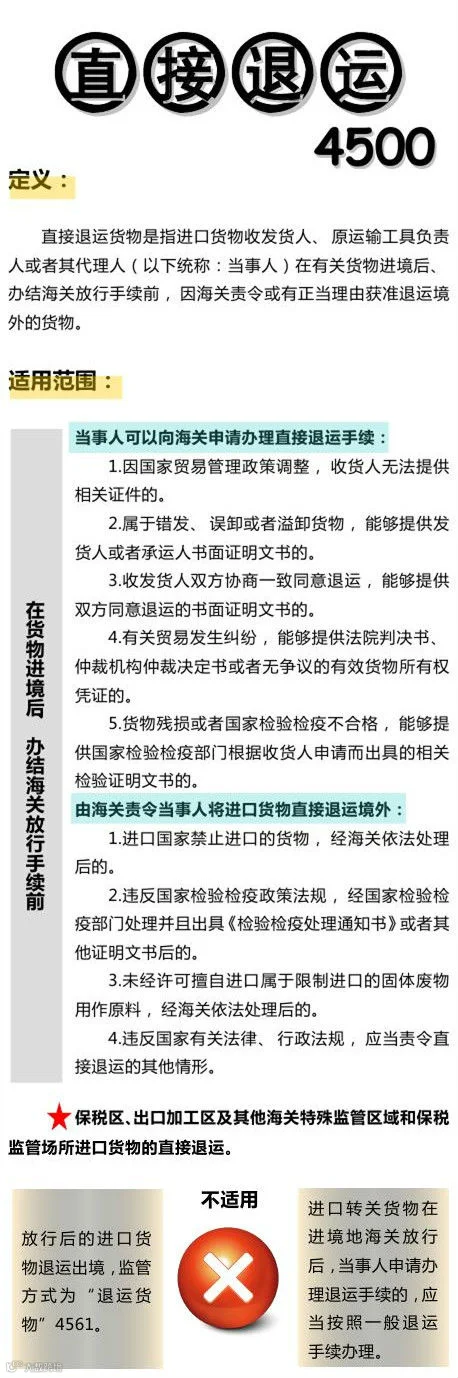

一、什么是直接退运?

直接退运是指已办理进出口申报手续但因特殊原因需将货物原状退回境外或境内的监管方式。

二、适用范围

适用于以下情形:

- 因质量、规格等问题被境外买方拒收的出口货物;

- 错发、错运或溢装的进出口货物;

- 海关认定可办理直接退运的其他特殊情况。

三、不适用情形

以下情况不得采用直接退运:

- 涉嫌走私或违规行为的货物;

- 已进入国内市场销售或已完成进口清关的货物;

- 国家禁止进出境的货物。

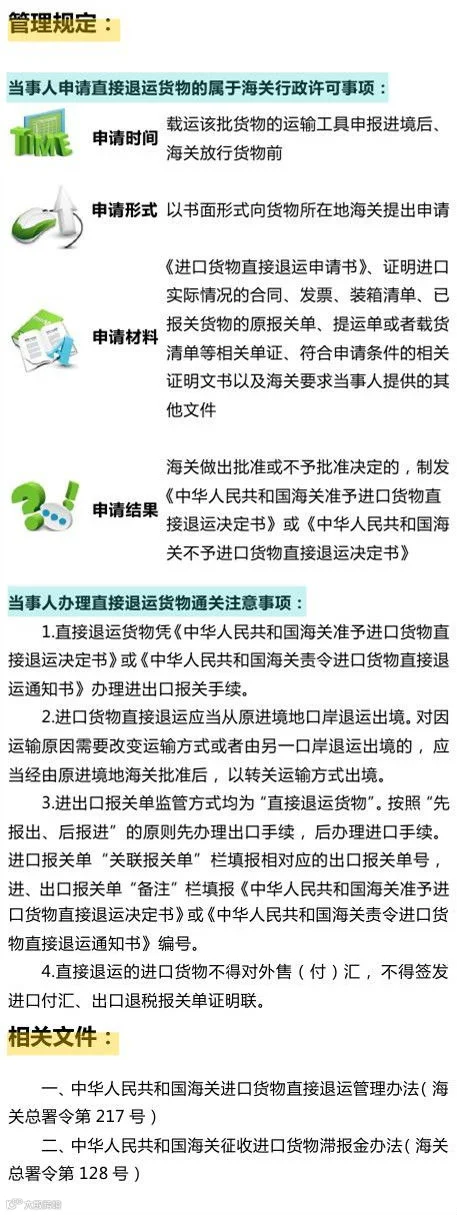

四、管理规定

1. 企业须向主管海关提出申请,并提交相关证明材料;

2. 货物应保持原状,未经使用或加工;

3. 海关审核通过后方可办理退运手续;

4. 对符合条件的退运货物,免征进出口环节税费。

五、通关注意事项

1. 提前与海关沟通确认退运可行性;

2. 准确填报报关单及随附单证;

3. 配合海关查验,确保货物流向可追溯;

4. 注意退运时限要求,避免超期无法办理。

六、相关文件依据

《中华人民共和国海关法》《海关总署关于进出口货物直接退运管理办法》等。