海关深化税款担保改革 推行“单一窗口”征税要素担保备案

新政策覆盖多种贸易类型,提升通关便利化水平

为提升贸易便利化水平,服务对外开放大局,海关总署发布《关于深化海关税款担保改革的公告》(〔2021〕100号),在国际贸易“单一窗口”新增“征税要素担保备案”功能,实现相关担保事项的线上申请与办理。

本次改革涵盖适用范围、担保方式、操作流程及注意事项等内容,具体如下:

一、适用范围

适用于反补贴保证金、暂时进出境货物、减免税申请、归类争议、反倾销保证金、船舶吨税、进出口无代价抵偿货物、公式定价与非公式定价货物审价、原产地认定、修理物品、租赁货物等情形。

二、可接受担保物

企业可使用海关认可的财产或权利作为担保,主要包括保证金、银行保函和关税保证保险单。实行“一企一保”,一份担保可在全国范围内用于多项税款担保业务。

三、申请与核批流程

主管海关审核通过后,采用保证金方式的,企业按要求缴纳,海关核注后即可放行;采用保函或保单方式的,系统确认额度核扣成功后,报关单可实现担保放行。

四、操作程序

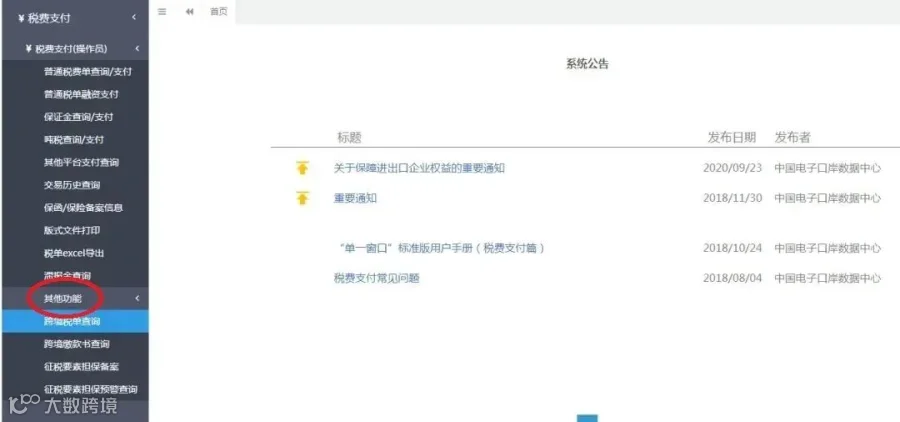

1. 货物申报后,企业登录“单一窗口”,进入“税费办理—货物贸易税费支付—其他功能—征税要素担保备案”界面。

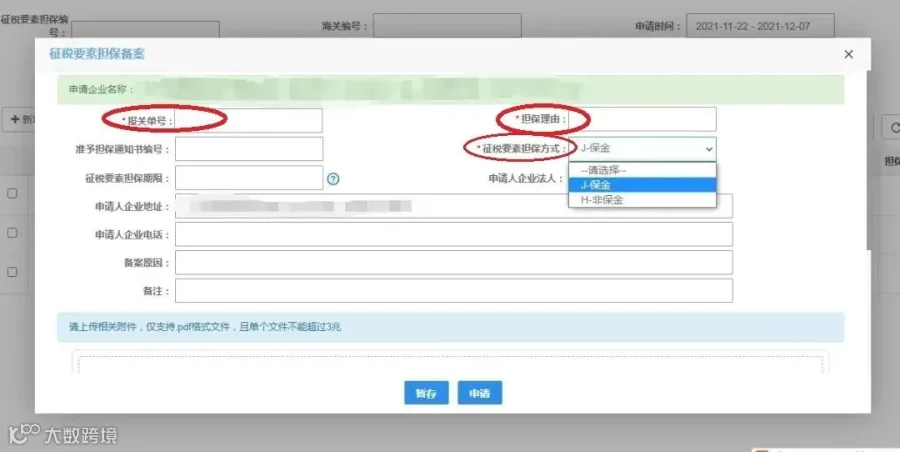

2. 按提示填写担保信息,上传电子版材料,点击“申请”完成提交。

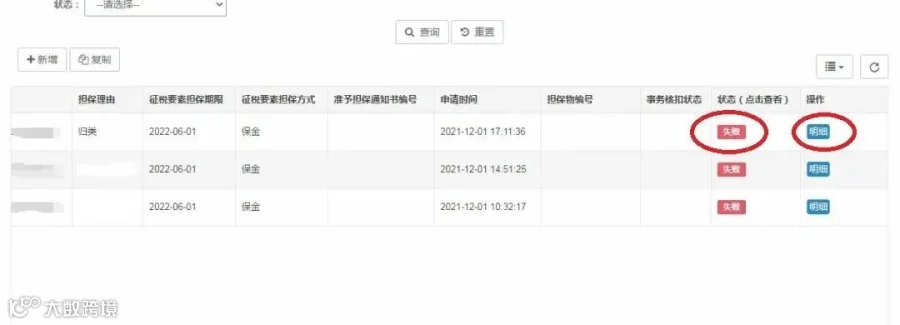

海关审核通过后,状态显示为“成功”;不符合规定的则显示“失败”。

五、申报注意事项

(1)保函或保单应在通关前取得,受益人需包含企业注册地和申报地直属海关。备案后获取担保编号。

(2)本渠道仅适用于征税要素担保。汇总征税担保、纳税期限担保仍按原有方式办理。

(3)报关单申报日期及担保期限须在保函或保单有效期内。

(4)保函、保单额度在有效期内可循环使用,缴税或核销后自动恢复。

部分图片源自网络

来源:12360海关热线