海关稽查追补税三步操作指南

清晰流程与常见问题权威解答

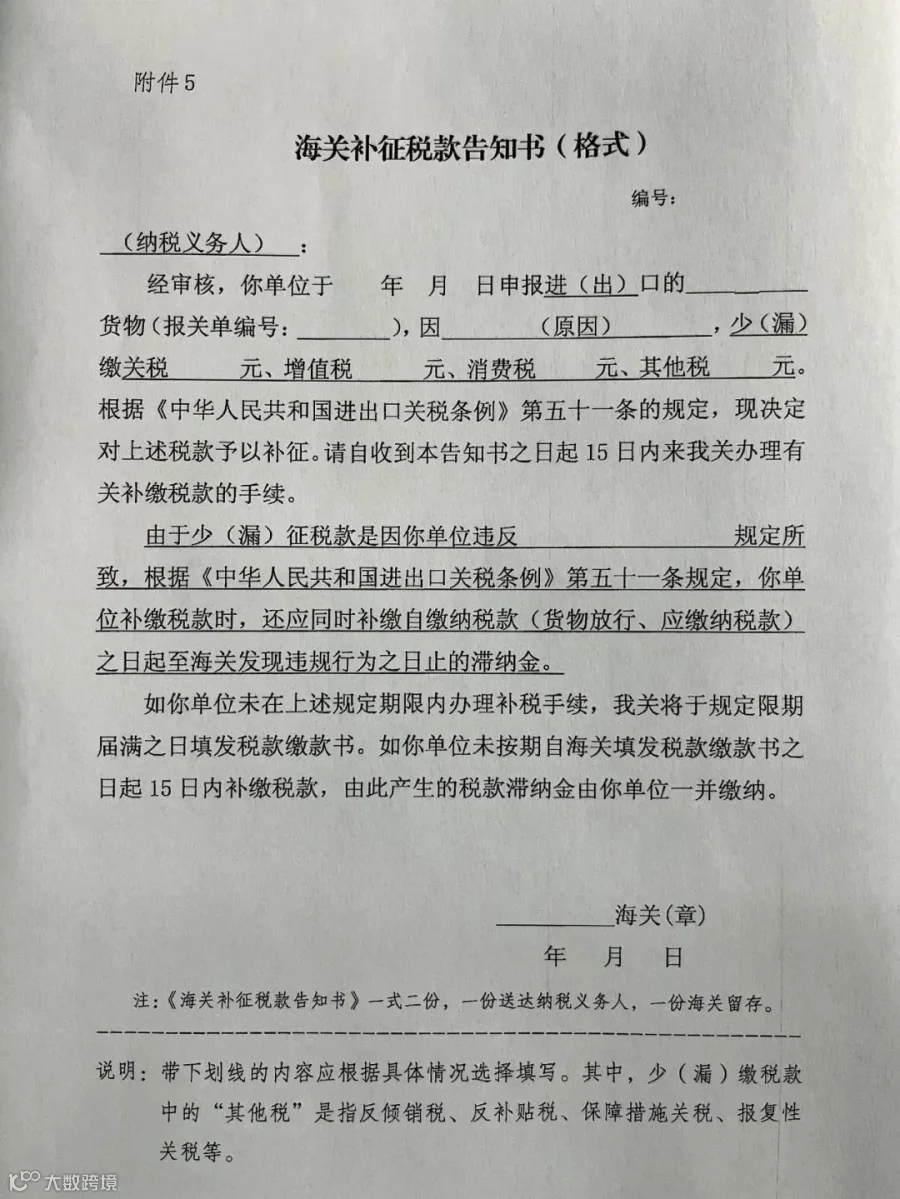

第一步:签收《补税告知书》

海关稽查结束后,稽查部门将提请属地或指定海关综合业务部门协助执行追补税。被稽查人接到通知后,需签收《海关补征税款告知书》(简称《补税告知书》),正式启动补税程序。

第二步:申报后续补税报关单

签收《补税告知书》后,被稽查人须在15日内完成申报,具体要求如下: - 优先采用无纸化方式; - 监管方式填报“9700”(后续补税); - 口岸代码按实际申报口岸填写; - 成交方式选择“CIF”; - 因货值变动补税的,法定数量填“0.1”,涉及从量税则填实际数量; - “备注”栏注明“稽查后续补税”并附稽查结论书编号; - 随附单证上传《稽查结论书》和《补税告知书》扫描件; - 其他项目按现行规定填报。

第三步:缴纳税款

申报完成后,海关对税费进行复核。若涉及滞纳金或缓税利息,由海关手工开具税单。被稽查人可通过新一代电子支付系统在线缴税,并自助打印税款缴款书;涉及手工税单的,需至柜台缴纳,海关凭支付凭证人工核注。 完成上述三步后,综合业务部门将结果反馈稽查部门,追补税作业即告完成。常见问题解答

追税与补税有何区别?

主要体现在是否违规、时限及滞纳金三个方面:

- 追税:因纳税义务人违反规定导致少征或漏征,自缴税或放行之日起3年内适用,同时加收万分之五的日滞纳金。

- 补税:非因企业违规造成少征或漏征,自缴税或放行之日起1年内适用,不加收滞纳金。

少征与漏征的区别是什么?

- 少征:实际征收税款低于应征金额;

- 漏征:应当征税但未征收。

为何通过“后续补税”报关单办理?

多数情况下难以逐一修改原始报关单数据,因此采用监管方式“9700”申报后续补税更为高效可行。

追补税适用何种税率和汇率?

以少征、漏征行为发生之日为准;如无法确定,则适用海关发现之日所执行的税率和汇率。

主动披露可否减免滞纳金?

根据海关总署公告2022年第54号,主动披露涉税违规行为且不予行政处罚的,企业可依法申请减免滞纳金,符合条件的予以批准。

认为权益受损如何维权?

依据《海关法》第八十条,行政相对人认为海关追补税行为侵犯其合法权益的,有权检举或控告。

来源:12360海关热线