润滑油分类、性能指标及海关归类解析

掌握理化特性与合规申报要点,规避进口风险

润滑油是用于减少机械摩擦、保护设备和加工件的液体润滑剂,具有润滑、冷却、防锈、清洁、密封和缓冲等核心功能。

润滑油主要由基础油和添加剂组成。基础油分为矿物基础油和合成基础油两大类。常用添加剂包括:黏度指数改进剂、倾点下降剂、抗氧化剂、清净分散剂、摩擦缓和剂、油性剂、极压剂、抗泡沫剂、金属钝化剂、乳化剂、防腐蚀剂、防锈剂和破乳化剂。

各类润滑油脂均具备共同的理化性能指标,用以衡量其内在质量,主要包括:

外观(色度):精制程度越高,烃的氧化物和硫化物脱除越彻底,油品颜色越浅。

密度:在相同黏度或相对分子质量下,含芳烃、胶质和沥青质多的润滑油密度最大,环烷烃次之,烷烃最少。

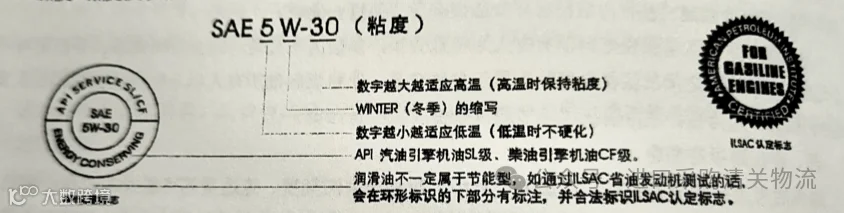

黏度:反映油品内摩擦力,是衡量流动性和油性的关键指标。

黏度指数:表示黏度随温度变化的程度。例如SAE15W/40机油适用于-15℃至40℃环境。

闪点:反映油品挥发性的重要指标。

凝点与倾点:凝点指在规定条件下油品停止流动的最高温度。

根据基础油成分不同,润滑油可分为两类:

矿物油润滑油:以石油馏分为原料,由矿物基础油与添加剂调配而成。

合成润滑油:采用合成基础油与添加剂制成,性能更优,价格较高。

在海关税则中,润滑油按成分和用途归入不同税号:

1. 以石油或沥青矿物提取油类为基本成分(重量比≥70%)的润滑油,归入税则号列2710。

2. 石油或沥青矿物油含量低于70%的润滑油脂,包括矿物油含量不足70%的矿物润滑油及全合成润滑油,归入税则号列3403(关税税率10%)。

3. 石油或沥青矿物油含量低于70%,或不含此类成分的液压油,归入税则号列3819。

目前主流品牌如美孚1号、壳牌超凡喜力等均推出全合成润滑油产品。多数全合成润滑油矿物油含量低于70%,应归入3403项下。但部分企业通过模糊申报型号、成分或用途等方式逃避监管,存在违规风险。

例如,有企业在进口全合成润滑油时未申报“全合成”字样,且故意将矿物油含量申报为超过70%,错误归入27101991(关税6.5%),导致低报税款。此外,个别企业通过多种方式变相低报价,如对“美孚2号”使用“2型”“Ⅱ号”等不同表述,申报价格显著低于市场参考价,引发海关关注。

为规范申报,企业应准确提供成分、含量、用途、品牌、商品名、级别及类别等信息,并优先填写于商品名称或规格型号栏,避免置于备注栏。特别需明确区分矿物油与合成油类别:若为合成油(矿物油含量<70%),应归入3403;若为矿物油,则归入2710。

进口润滑油需提交产地证、装箱单、合同及发票等资料。