EXW成交方式政策解读

出口与进口报关、退税要点及合规建议

EXW(Ex Works,工厂交货)是指卖方在指定地点(通常为工厂或仓库)将货物交付给买方,自此之后的运输、保险、出口报关等全部责任和费用由买方承担。货物风险在交付时即转移至买方,卖方仅需确保货物符合合同约定。

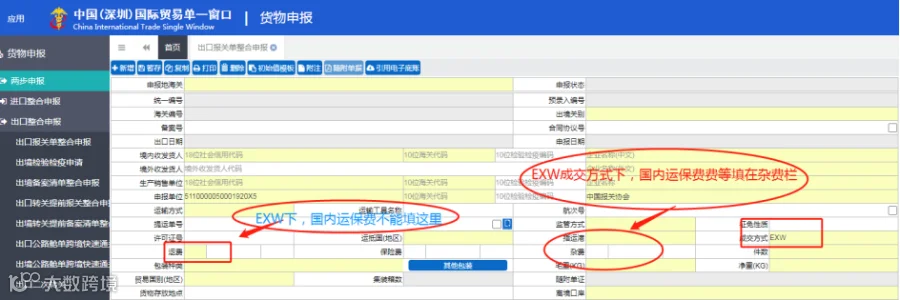

从操作规范来看,采用EXW成交方式时,出口报关单必须如实填报国内段产生的运杂费、报关费以及可能涉及的内陆运输保险费。近年来,宁波海关、上海海关及其他多地海关均加强对此类费用的申报要求,企业应依法合规填报,避免因漏报引发后续问题。

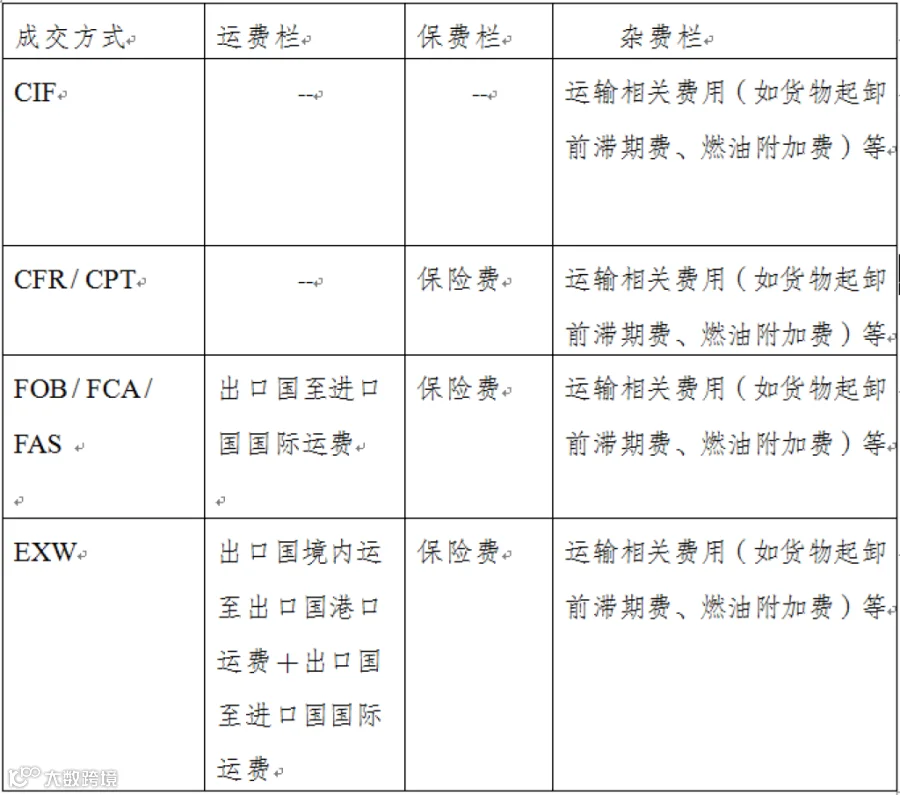

FOB与EXW价格换算公式为:FOB = EXW + 国内运费 + 国内保费(如适用)+ 出口清关费用。

关于出口退税,企业应提前与主管税务机关沟通,明确EXW模式下所需提供的退税凭证资料。不可盲目认为EXW无法办理退税而擅自将报关价格伪报为FOB,此类行为可能导致退税受阻,甚至面临行政处罚。

进口报关环节,由于EXW价格未包含运费,应在报关单“运费”栏填报货物从出口国境内交货地运至我国输入地点起卸前的全部运费;未计入运费但应税的相关运输费用,则需在“杂费”栏如实申报。

合规化建议:

1. 合同明确责任:清晰约定报关、运输、单证传递等关键条款,防范履约争议。

2. 跟踪物流节点:卖方可通过货运代理系统监控货物出运状态,及时获取报关单退税联。

3. 税务预先沟通:主动咨询当地税务机关对EXW模式的具体执行要求,部分地区可能存在特殊规定。

尽管EXW模式下卖方责任最小,但仍需警惕因买方操作不合规带来的连带风险。出口退税的核心在于单证齐全、物流可追溯,并与买方保持有效协作。建议结合信用证或预付款方式降低收汇风险,同时完善合同条款以明确各方权责。