2025年中国羽绒进出口格局深度解析

出口激增、进口收缩背后的产业转型与供应链挑战

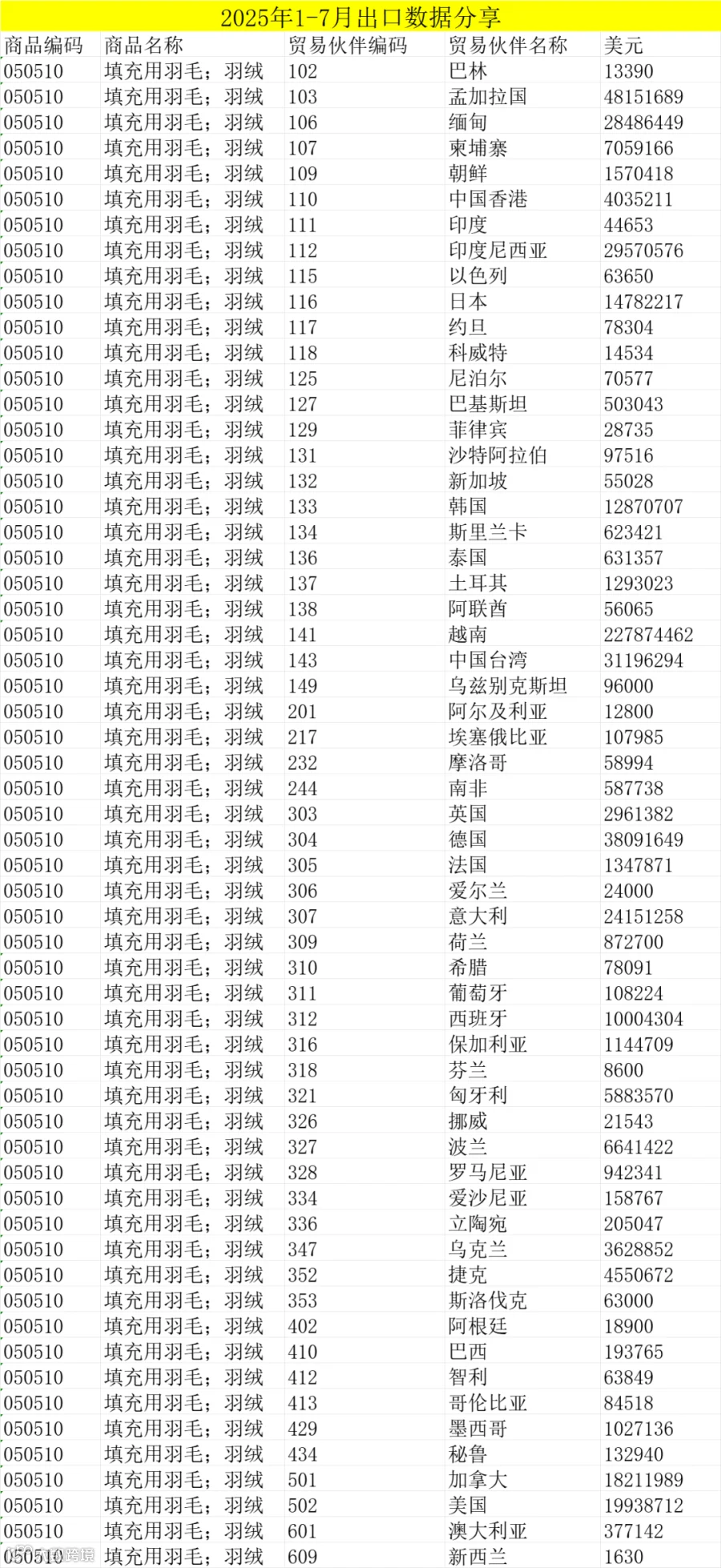

2025年1-4月,中国羽绒行业出口总额达5.7亿美元,同比增长25.4%,但同期原料进口量同比下滑28%。这一反差凸显了在中美90天关税缓冲期(5月14日生效)推动下,企业加速出口冲刺,并加快向深加工转型升级的行业趋势。

一、出口格局:新兴市场驱动增长

对美贸易快速复苏:受美国暂停加征24%关税影响,6月中国羽绒在美国市场份额从5月的6%跃升至15%,出口明显回暖。

东盟需求爆发:越南以月度789.9吨进口量稳居中国第一大羽绒出口市场;安徽对“一带一路”国家出口额同比增长99.3%,成为区域增长核心。

产品结构变化:原毛出口额同比增长40.5%,但6月羽绒羽毛平均单价环比下降18%,反映企业采取“以量换窗口期”的短期策略,抢抓政策红利。

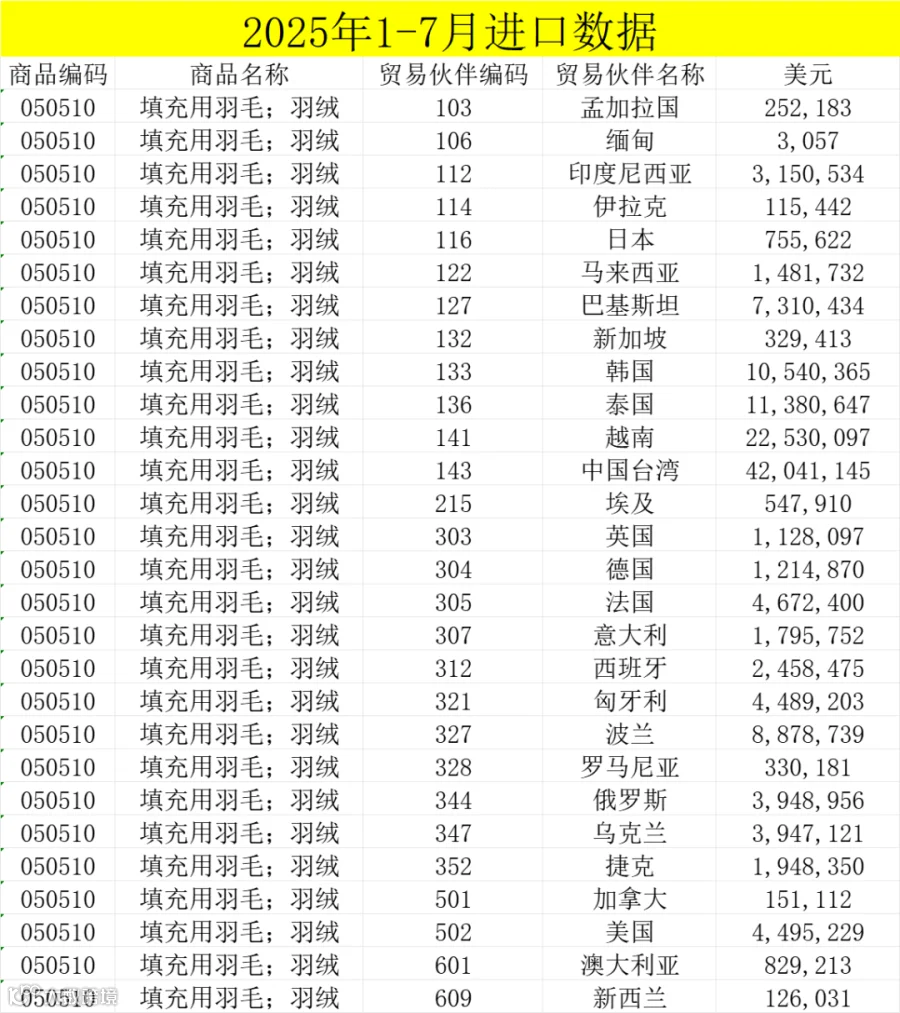

二、进口收缩:产业升级的必然结果

2025年5月,中国羽绒原料进口量同比下降28%,主要源于两大结构性转变:

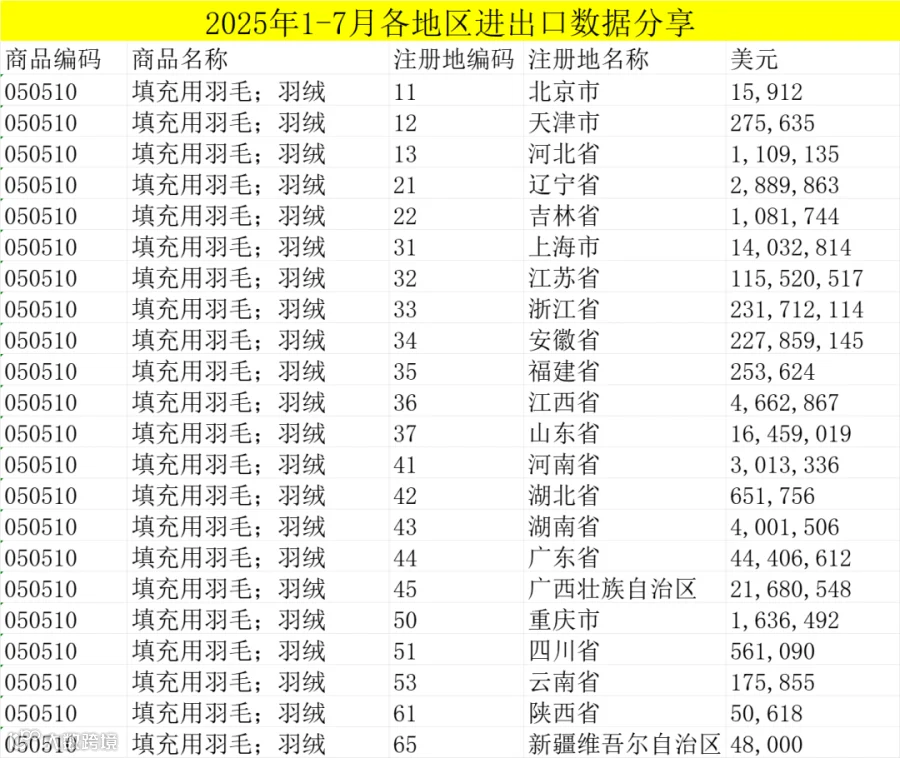

1. 产业集群效应凸显:安徽以10.15亿元羽绒进出口额位居全国首位,宣城产业园产能占全国总量的50%,形成规模化生产优势。

2. 精深加工提升附加值:寝具类羽绒制品出口量与出口值均增长超22%;通过技术升级,羽绒单价突破282元/千克,实现从原料依赖向高附加值产品转型。

三、原料危机:全球供应链承压

价格持续上涨:自4月以来,白鹅绒价格累计上涨22%,灰鸭绒单日涨幅一度达2%。

供应端萎缩:过去五年,全国肉鸭出栏量从48.78亿只下降至42.2亿只,速成养殖模式导致合格羽毛产量锐减,加剧原料紧缺。

清关成本上升:尽管越南原料可通过东盟协定享受零关税进入中国市场,但检疫流程耗时增加,推高隐性成本,影响供应链效率。

随着8月中旬中美关税缓冲期结束,行业将面临三大挑战:原料缺口扩大、东南亚订单分流风险上升、国际物流运价波动加剧。破解困局的关键在于打通“养殖—加工—清关”全产业链环节。目前,安徽六安“皖西白鹅产业链”模式已显现整合优势,有望成为全国羽绒产业高质量发展的示范路径。