进口货物完税价格扣减项目详解

哪些费用可从完税价格中扣除?海关权威解读

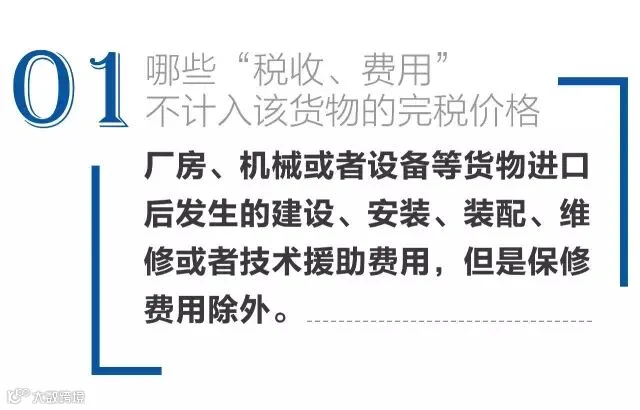

厂房、机械或设备等进口货物在入境后产生的建设、安装、装配、维修及技术援助等劳务与服务费用,不构成货物本身价值,不应计入完税价格。此类费用旨在保障设备正常使用并发挥最大效能,属于后续投入。

需注意的是,上述规定仅适用于劳务和服务类支出。若在安装、维修等过程中使用了从境外进口的材料,该部分材料应作为独立进口货物处理,并按规定确定其完税价格。此外,进口后发生的维修费属于法定扣减项目,而保修费用则不在扣减范围内。

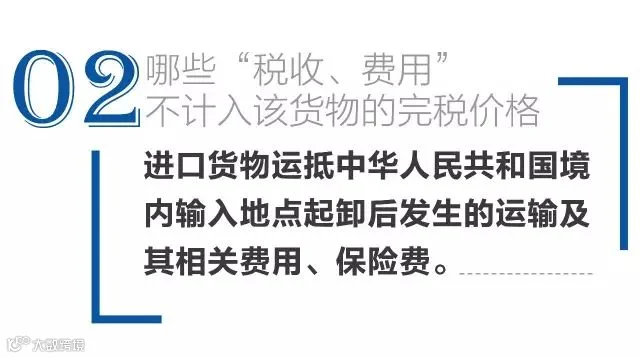

“输入地点起卸后”是界定运输及相关费用是否应计入完税价格的关键时点。若进口货物的实付或应付价格中包含货物运抵境内输入地起卸后的运输、保险及相关费用,且纳税人能提供客观、可量化的数据支持,该部分费用可依法从完税价格中扣除。

但若无法提供充分证据证明相关费用的实际发生情况,即使合同总价中包含了境内运输和保险费用,亦不得予以扣除。

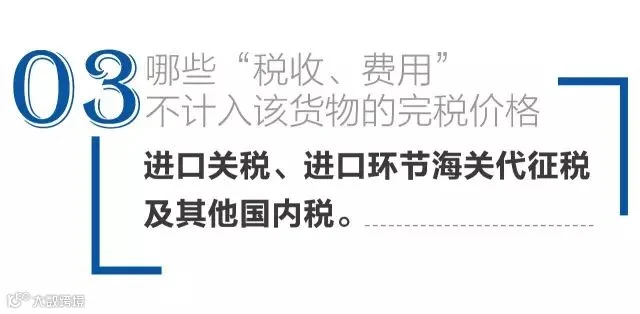

进口环节由海关代征的增值税、消费税,以及进口关税和其他国内税种,均与成交价格无关,不计入完税价格。

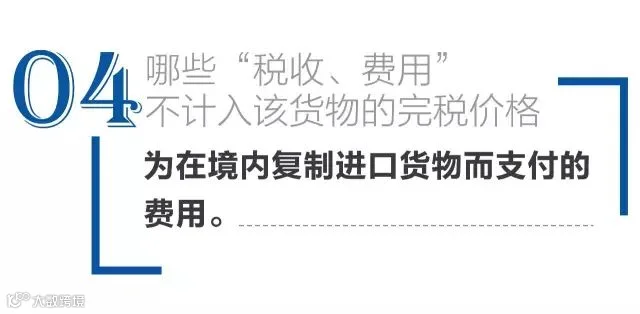

复制权费用分为两类:一是在物理层面复制进口货物,如买方委托卖方研发产品并支付样品复制费;二是复制货物所承载的发明、创作、理念等内容,如进口设计图纸用于生产电路板,或进口雕塑样品用于国内复制销售。

判断相关费用是否属于复制权范畴,需由纳税义务人提供真实、有效的贸易安排证明。若无法提供,则该费用将被视为被估货物实付或应付价格的一部分,计入完税价格。

技术培训费用包括卖方或关联第三方对买方技术人员进行指导所产生的教学、食宿、交通、医疗等支出。此类费用属于劳务性质,不属于货物交易范畴,原则上不计入完税价格。

但若合同虽约定培训费用,买方却无法提供实际发生的直接凭证,则不得扣除;若实际支出超出合同约定范围,扣除金额以合同规定为限。

利息费用满足以下四个条件方可从完税价格中扣除:

一是利息因买方为购买进口货物融资而产生;

二是存在书面融资协议;

三是利息费用单独列明;

四是纳税人能证明利率不高于同期同类市场水平,且无融资情况下相同或类似货物的价格与实际成交价相近。

需特别提醒:可扣减的利息费用仅适用于销售行为,租赁等其他交易中的利息支出不适用此规则。

综上,税收或费用欲从完税价格中扣除,须同时满足三个条件:

(一)该费用已包含在进口货物的实付或应付价格中;

(二)费用项目单独列示,且纳税人能向海关提交客观、可量化的资料;

(三)费用金额处于合理区间。

供稿:宁波海关

审核:海关总署稽查司、关税司

(文章来源:海关发布)