石墨制品出口归类差错案解析

商品编号申报不当影响出口退税管理

以案说归类之石墨

#01-案例导读

当事人于2023年2月、2023年11月及2024年6月分批向天津新港海关申报出口石墨块9619千克、石墨棒1860千克,申报商品编号为8545900000(出口退税率13%),FOB总价48233.4美元。经查验,实际货物应归入商品编号3801100090(出口退税率0%)。因申报商品编号与实际不符,影响国家出口退税管理。

#02-案例分析

(一) 涉案商品简介

石墨是碳的同素异形体,呈灰黑色不透明固体,化学性质稳定,耐腐蚀,广泛用于冶金、化工、新能源汽车、核电、电子信息、航空航天等领域。主要用途包括润滑剂、电极、电刷、电池、坩埚及核反应堆中子减速剂等。按来源分为天然石墨和人造石墨。

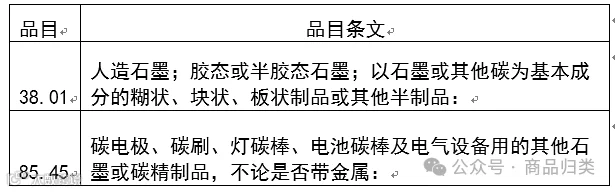

(二) 涉及税则品目

(三) 商品归类要点

企业申报商品编号8545900000,海关认定应归入3801100090。两者核心区别在于加工程度和用途:

品目38.01涵盖未经精细加工的人造石墨,形态包括粉末、块状、板状、棒状等;而品目85.45适用于经切割、抛光、钻孔或机床加工后制成的电气用碳精制品(如碳刷、电极等)。

根据《税则注释》,若人造石墨经表面加工、制成特殊形状或用于电气用途,则应归入85.45;否则应归入38.01。本案中货物未达电气用途所需的加工标准,故归入3801100090。

#03-案例启示

申报商品编号退税率13%,实际应税商品退税率0%,构成商品编号申报不实,影响国家出口退税监管。

根据财政部税务总局公告2024年第15号,自2024年12月1日起,铝材、铜材等59项产品取消出口退税,光伏、电池等209项产品退税率下调。提醒进出口企业:不可为获取高退税率随意更改商品编号,须依据货物实际材质、加工程度和用途如实申报。对归类存疑的,建议咨询海关或专业机构,确保合规。

审核:陆菊梅、周众琴

编辑:彭旭桂