包馅食品归类误区解析:发酵与否、成分占比是关键

从肉包到鱼丸,为何看似同类食品却归属不同税则品目?

包馅食品种类丰富,如饺子、馄饨、肉包、包馅鱼丸等,因其面皮包裹馅料的形态常被直观归入税则品目19.02。然而实际归类需依据《税则》及注释的具体规则,初印象易导致误判。

以饺子、馄饨为例,其由面粉制成未发酵面皮,内含肉或蔬菜馅料,符合品目19.02“面食,不论是否煮熟、包馅”的描述,可归入该品目。

但并非所有包馅食品均适用此归类。以下两个案例揭示归类核心要点:

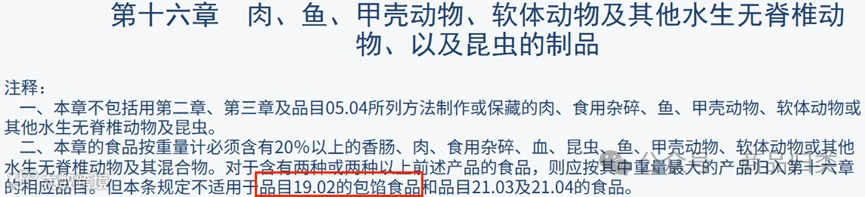

该商品为发酵面皮包裹肉馅,表面类似19.02品目产品。但根据《税则注释》,品目19.02仅适用于“未发酵”面食,且第十九章章注一规定:若食品按重量计含肉类超过20%,应归入第十六章(除非属于19.02包馅面食)。

经计算,该包子中猪肉占比达24%,超出20%阈值,且因使用发酵工艺,不满足19.02条件,故不能归入该品目。最终应归入品目16.02“其他方法制作或保藏的肉”,税号1602.4990。

配料含鳗鱼肉50%、猪肉20%、河虾20%,合计动物性成分75%。制作过程包括剁碎、混合、成型、煮熟、速冻,属深加工水产品。

根据第十六章章注二,含鱼、肉等超过20%的食品应归入第十六章,且优先按含量最高的成分归类。尽管该产品为“包馅”形态,但外皮以鱼肉和面粉为主,并非传统意义上的面食,因此不适用品目19.02。

因鱼肉含量最高,应归入品目16.04“其他制作或保藏的鱼”,最终税号为1604.2099。

综上,包馅食品归类不可仅凭外观判断。关键因素包括:

- 面皮是否发酵(发酵面食不归19.02)

- 主要馅料成分占比(超20%动物成分可能归第十六章)

- 食品最终加工形态与原料属性

归类须结合《税则》条文、章注、品目注释及归类总规则综合分析,避免陷入“包馅即归19.02”的认知误区。

初审:彭旭桂

复审:毛小小

编辑:苏婷婷

参考资料:

1. 2025年版《中华人民共和国海关进出口税则》

2. 2022年版《进出口税则商品及品目注释》

3. 《进出口商品归类习题集》第二版