两栖车辆商品归类解析:从8703.1000到8703.1019的调整依据

基于税则演变与归类规则的商品编码更新建议

参考图片

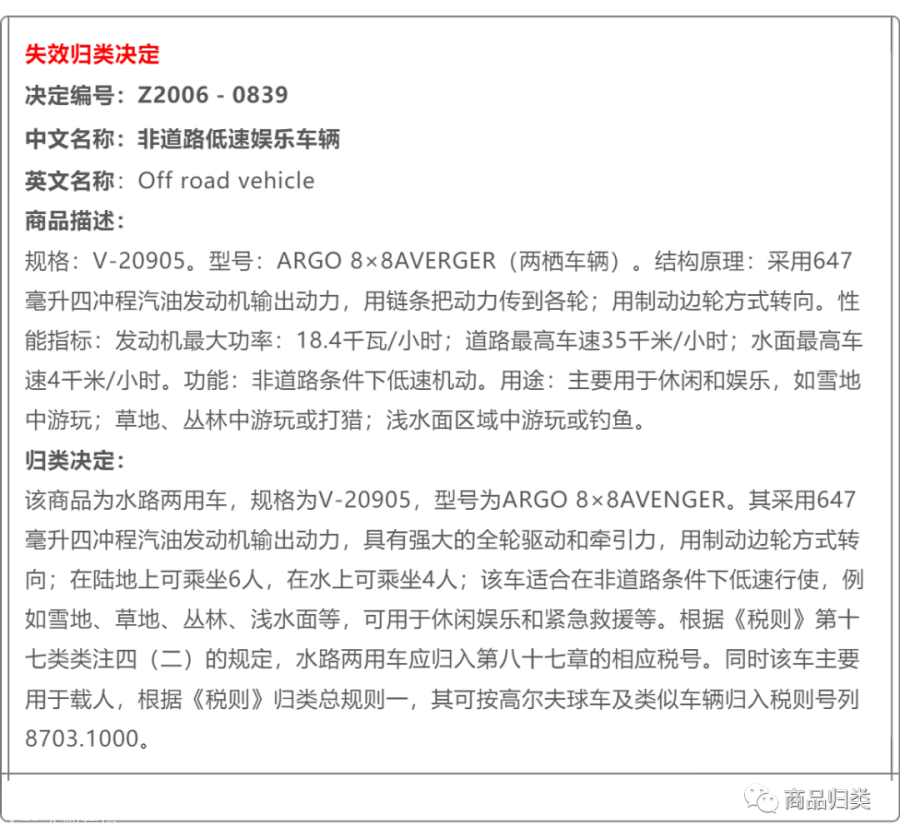

该车辆为水陆两用机动车辆,根据《税则》第十七类类注四(二)规定,应归入第八十七章相应品目。其主要功能为载人,陆地可乘6人,水上可乘4人,符合品目87.03“主要用于载人的机动车辆”范围。

原海关总署归类决定将其归入税号8703.1000,但经核查2006年版进出口税则,子目8703.10下已无8703.1000这一本国子目。追溯至2005年及以前税则可知,当时8703.10未拆分,仍保留8703.1000编码。由于该归类决定发布于海关总署2006年第69号公告(涵盖1999–2006年归类决定),推断其实际作出时间早于2006年,发布时未作同步修正。

此外,该车适用于雪地、草地、丛林、浅水面等非道路环境,可用于休闲娱乐和紧急救援。但根据本国子目注释,8703.1011“全地形车”强调体育运动用途,而该车不具备此特性,故不符合该子目要求。

依据2022年版《进出口税则》,结合归类总规则一及六,该“非道路低速娱乐车辆”应作为高尔夫球车的类似车辆,归入税则号列8703.1019。

参考资料:

- 2022版进出口税则商品及品目注释

- 1999年~2022年进出口税则

编者:李建宏 审核:苏婷婷 商品归类

商品归类