合金钢制地沟盖应如何正确归类?

基于《进出口税则》的归类分析与实务解读

在进出口商品归类实践中,准确理解《进出口税则》条文至关重要。然而,部分条文表述较为晦涩,甚至存在翻译偏差,容易导致归类误判。尽管有人认为归类工作简单快捷,但仍需秉持有理有据的原则,并确保依据来源准确、方向正确。

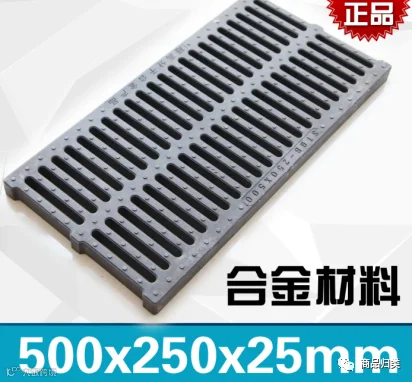

商品描述:材质为合金钢,加工方式为铸造,无可锻性,非工业用途。该地沟盖应归入哪个税号?(题干信息均成立,请先独立判断后再参考下文分析)

此案例源于企业关务人员实际咨询。虽有专业人士质疑“合金钢不可锻”不符合常理——因合金钢通常具备可锻性,但本题设定以给定条件为准,旨在考察归类逻辑而非材料科学。这也反映出归类工作不仅依赖规则应用,还需结合商品知识与现实情境判断,专业门槛较高。

经调研多位关务人员及归类师,多数倾向于选择子目7325.10。以下分析仅代表个人观点,供学习交流使用。

一、本章相关名词定义如下〔注释(四)、(五)、(六)适用于协调制度其他章节〕:

(一)生铁

指无实用可锻性的铁碳合金,含碳量按重量计超过2%,并可含有铬≤10%、锰≤6%、磷≤3%、硅≤8%,其他元素合计≤10%。

(二)镜铁

含锰量6%~30%、其余符合生铁标准的铁碳合金。

(三)铁合金

用于冶金添加剂或脱氧剂等用途的合金产品,通常无实用可锻性,铁含量≥4%,且含铬>10%、锰>30%、磷>3%、硅>8%或除碳外其他元素总量>10%(铜≤10%)。

(四)钢

除72.03品目以外的黑色金属材料,具有实用可锻性,含碳量≤2%(铬钢可例外)。铸造类钢材除外。

综上,铁与钢的核心差异在于含碳量及可锻性:含碳>2%通常为铁,≤2%为钢;钢具备良好塑性和韧性,普遍可锻,而铸铁多为脆硬、无可锻性。但需注意,部分特殊铸铁亦可通过工艺获得可锻性。

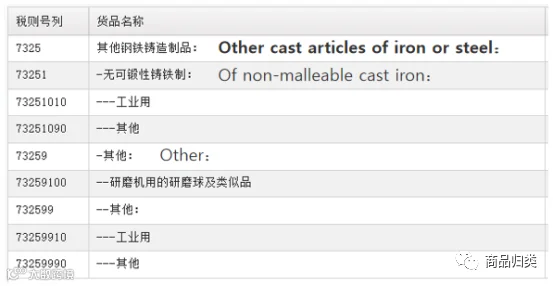

为何部分人选择子目7325.10?关键在于对该子目条文的理解:

子目7325.10对应“无可锻性铸铁制”商品,英文为Of non-malleable cast iron。其归类要件包括:

3、iron/铁。

该子目明确限定材质为“铁”而非“钢”。即使某钢制品因工艺原因不具备可锻性,只要材质属钢,即不得归入7325.10。因此,“铸铁”在此语境下仅指铁基铸造品,不涵盖钢。

据此,本案例中商品虽为铸造且无可锻性,但材质为合金钢,不符合7325.10关于“iron”的要求,故不应归入该子目。正确归类应为:7325.9990。

特别提示:钢制品普遍具备可锻性,在归类时应重点核实材质属性。对于品目73.25下的商品:

- 铸造的钢制品,无论是否可锻,均应归入子目7325.9;

- 铸铁制品则根据可锻性区分:无可锻性归7325.1,可锻性归7325.9。

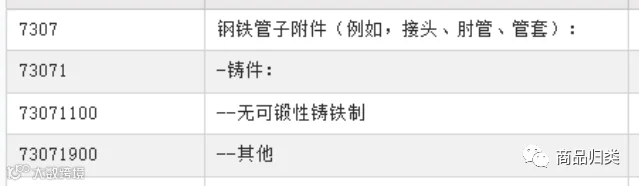

同理,在处理子目7307.1100等类似条文时,也需严格对照中英文表述,关注“iron”与“steel”的用词差异,避免因术语混淆导致归类错误。

1.《进出口税则对照使用手册》2023年版