陶瓷轴承归类启示:从商品属性到税则运用的深度解析

一个真实案例揭示商品归类中的关键要点与常见误区

陶瓷轴承的归类启示

常有人问:“王老师,公司要求每天完成两百个商品归类,这合理吗?您一天能做多少?”对此,我们通过一个典型案例来回答。

一天以后~

(分析过程)

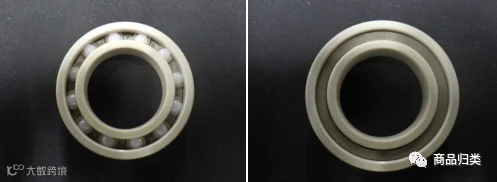

氮化硅(Si3N4)是一种重要的结构陶瓷材料,具备高硬度、耐磨损、高温抗氧化等特性,广泛用于制造轴承、机械密封环等部件。根据《税则》第六十九章章注:

- 本章适用于成形后经过烧制的陶瓷产品;

- 加热至低于800℃以固化树脂或去除水分的物品不视为“烧制”;

- 陶瓷制品由无机非金属材料(如粘土、含硅材料、氮化物等)烧结而成。

若该轴承确为烧结氮化硅制成,则可能归入第六十九章。需注意:

- 若用于高温环境(如炉内),且耐火性能达标,应优先考虑品目69.03(耐火材料);

- 若非高温用途,则可能归入69.09(其他陶瓷制品);

- 若采用聚合物粘合烧结颗粒成型(非常见工艺),则可能属于第六十八章(如磨具),但轴承通常不采用此类工艺。

(又过数日)

请确认具体使用场景、耐火温度、实际工作温度,并提供轴承各部件(外圈、支架、滚珠)的莫氏硬度及材质构成,尤其是是否为扩展级硬度。

为何不能直接归入84.82?是否有依据?否则采购和工程师难以接受。

依据在此。

根据《税则》第八十章章注一(二):陶瓷材料制的机器零件应归入第六十九章。同时,《税则注释》明确:

- 品目69.03仅适用于能在高温下工作的耐火制品;

- 虽称“耐火”,但无法承受工业高温的物品应归入第二分章(如69.09);

- 子目6909.12涉及高性能陶瓷,其莫氏硬度接近10级,部分使用扩展级(金刚石可达15级)区分高硬度材料。

因此,申报要素必须涵盖使用场景、材质组成与硬度数据,确保归类合规。

数天后

最终信息确认:轴承内外圈及支架为烧结氮化硅(占比70%),非扩展级莫氏硬度9;滚珠为烧结氧化锆(占比30%),莫氏硬度8.5;非高温环境使用。据此,应归入6909.12。

为何不归6909.11?根据《税则注释》第六十九章第二分章总注释:

- 瓷器:包括硬瓷、软瓷、骨瓷等,几乎完全玻璃化、质硬、半透明、敲击声清脆;

- 其他陶瓷产品:除瓷器外的多孔陶瓷、粗陶器、“半瓷”类产品;

- 以耐火材料(如烧结矾土、氮化硅)制成但非作耐火用途的产品,仍可归入第二分章(参见69.09注释)。

本案中氮化硅与氧化锆均属高性能陶瓷,不符合传统“瓷器”定义,故排除6909.11,正确归入6909.12。

此案例体现了商品归类的核心要素:深入挖掘商品属性、准确理解税则条文、正确运用归类规则。尤其要注意:

- 商品属性的真实性与可验证性;

- 税则注释中“分章总注释”的法律效力常被忽视;

- 归类总规则一强调:“类、章及分章标题仅为查找方便”,具有法律效力的归类应依据品目条文及类注、章注。

尽管标题不具备法律效力,但在查找相关文本时具有重要指引作用。建议从业者熟悉类、章、分章标题体系,将其作为高效检索工具,而非归类依据。

以上内容仅供学习参考