《2023年商品归类研究报告》核心内容发布:聚焦归类合规与风险防控

基于2022-2023年海关行政处罚数据,系统分析进出口商品归类违规案例,揭示企业合规关键风险点

12月8日,2023中国关务发展大会暨太湖关务节在无锡举行。由中国报关协会商品归类专家工作委员会承办的“贸易服务——从进出口商品归类开始”平行分论坛,邀请南京海关、海关总署税收征管局(上海)等单位业务专家,围绕2022-2023年海关行政处罚决定中的归类问题展开深入研讨。

本次发布的《2023年商品归类研究报告》由中国报关协会商品归类专家工作委员会组织编写,彭旭桂、吴小明、王佳乐、苏婷婷、李元博、刘伟忠等专家参与完成,旨在通过数据分析提升行业归类合规水平,降低企业贸易风险。

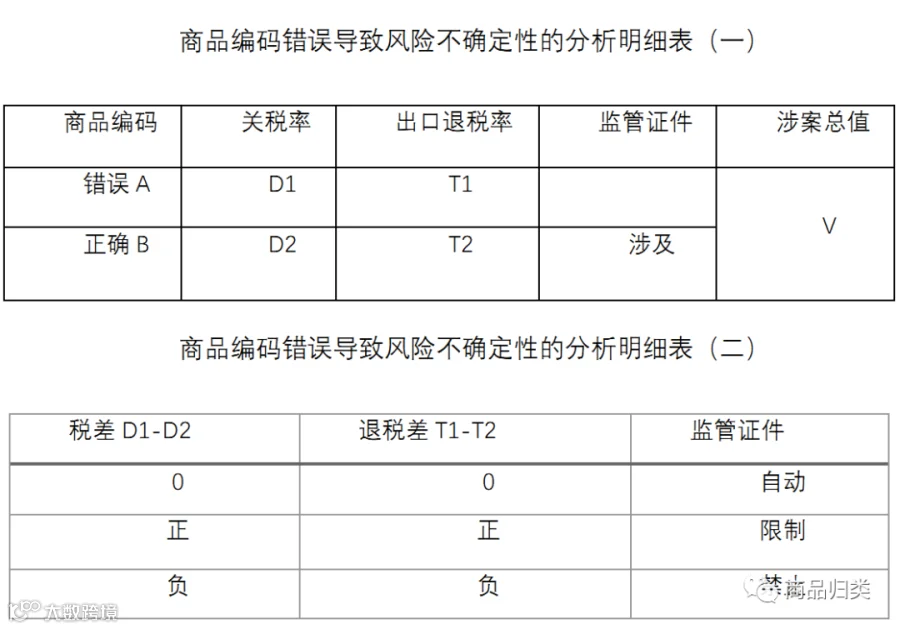

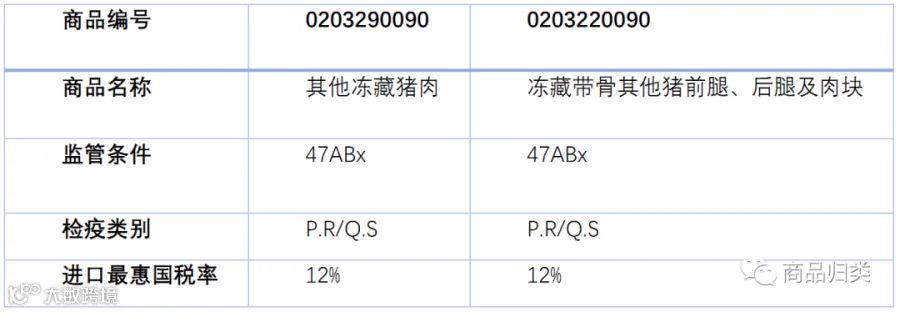

案例1:企业申报进口“冷冻猪后筒骨”税号为0203290090,实际应归入0203220090。虽税率一致且监管条件相同,但因申报不实影响统计准确性,被罚款3000元。

风险提示:即使税差为零,归类错误仍可能影响海关统计,构成违规行为。

案例2:企业以保税区仓储转口方式出口“金属陶瓷焊粉”,申报税号3810100000,实际应归入8113001090,被认定影响监管秩序,罚款1.3万元。

风险提示:品目38.10不包含纯金属粉末焊剂,此类商品需根据成分归入第十五类或第七十一章。

案例3:同一商品“金属陶瓷焊粉”以一般贸易方式出口,因错误申报导致可能多退税,最终被罚10.6万元。

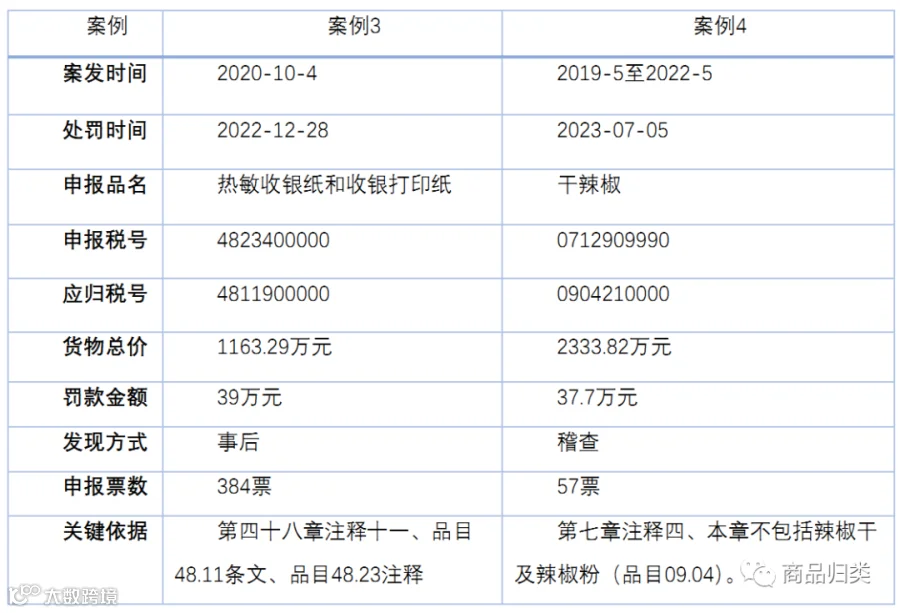

案例7:企业连续384票出口“热敏收银纸”和“收银打印纸”,误用退税率13%的税号,实际应归入退税率为0的税号,可能导致多退税129.9万元,被罚款39万元。

案例8:企业申报出口干辣椒57票,申报税号0712909990(退税率9%-10%),实际应归入09042100(退税率0),被罚37.7万元。

风险提示:影响出口退税管理的处罚依据申报价格比例计算,货值越高、票数越多,风险越大,建议重点关注三年内高频出口商品。

案例5:企业进口“普乐沙福注射液”,申报税号30049090.93(增值税3%),实际应归入30049090.99(增值税13%-16%),漏缴增值税1683.9万元,被罚390万元。

案例6:进口“芳烃混合物”,申报税号2707500090,实际应归入2707500010,漏缴税款486.6万元,被罚145.99万元。

风险提示:10位商品编号的确认需依据多项规定,信息发布分散,企业须特别谨慎对待高货值、长期频繁进出口的商品。

案例9:企业出口“脱碳液JH-14”,申报税号3824999990,实际应归入3824999950,属于两用物项,需办理出口许可证,未经许可出口5票,被罚90.8万元。

风险提示:依据《出口管制法》,未经许可出口管制物项,违法经营额不足50万元的,处50万元以上500万元以下罚款,处罚起点远高于普通归类错误。

案例10:企业申报进口“液晶显示模块”“LED显示模块”,经查验实为国家禁止进口的固体废物,应归入8549390000,被罚款1万元。

风险提示:依据《固体废物污染环境防治法》,非法输入境外固体废物可处50万至500万元罚款,承运人亦承担连带责任。