未打印热敏彩票纸的归类分析:应归入品目49.11还是48.11?

基于《税则注释》对印刷内容是否决定商品基本性质的判断

此前本公众号发布《已印制的热敏收银打印纸卷归类风险提示》一文,介绍了品目48.11适用于任何尺寸、可印制但不构成第四十九章印刷品的纸张。近期有读者咨询:未打印成卷的体育彩票热敏纸,应归入第四十八章(印制纸)还是第四十九章(印刷品)?对此存在两种观点:

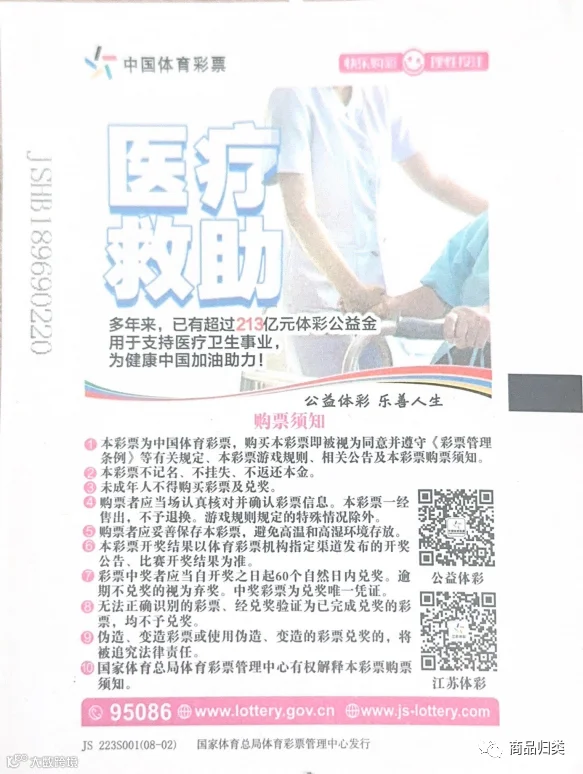

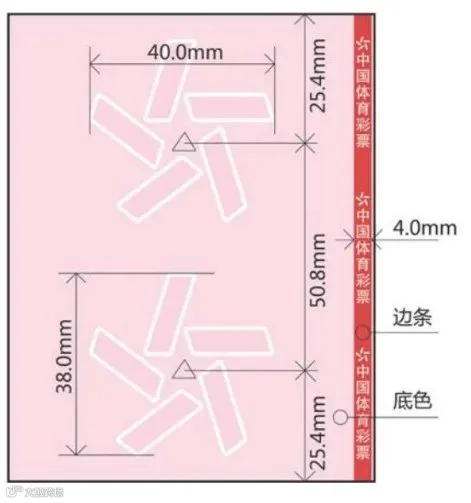

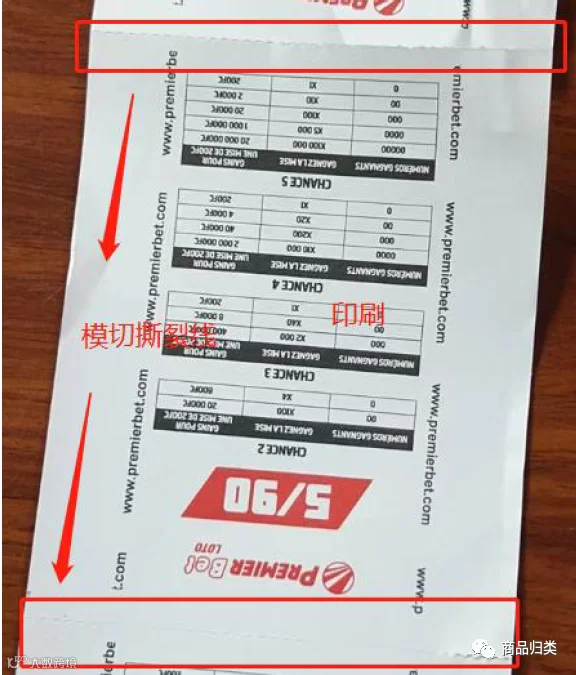

未打印的热敏彩票纸(图1装饰图案面,图2热敏涂层面)

观点一:所印内容仅从属于彩票主要用途,按彩票专用热敏纸归入品目48.11;

观点二:已印刷内容具备彩票的基本性质和用途,应归入品目49.11其他印刷品。

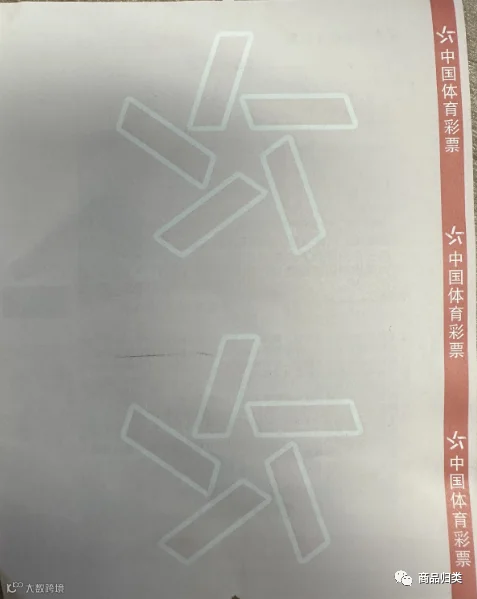

未打印的热敏彩票纸(图1装饰图案面,图2热敏涂层面)

观点一:所印内容仅从属于彩票主要用途,按彩票专用热敏纸归入品目48.11;

观点二:已印刷内容具备彩票的基本性质和用途,应归入品目49.11其他印刷品。

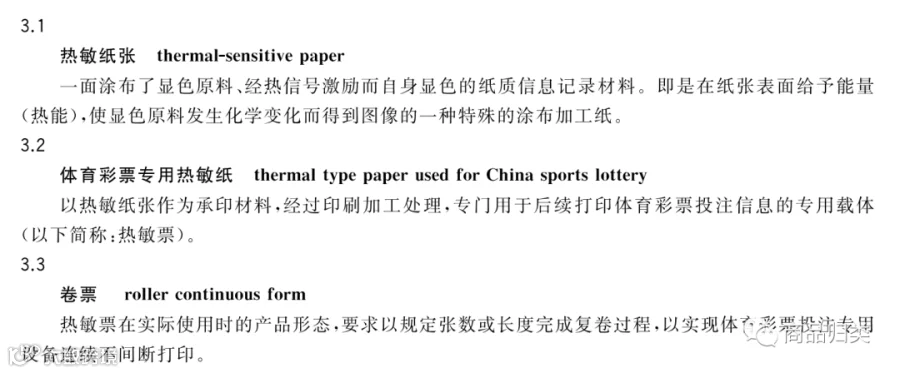

热敏彩票纸

背面

正面

争议源于对《税则注释》条文理解不同。判定是否归入品目48.11需同时满足两个条件:

1. 所印内容仅从属于其主要用途;

2. 不构成第四十九章的印刷品。

品目48.11注释四

表面着色或印有花纹、文字、图画的纸张,若所印内容仅从属于其主要用途,并不构成第四十九章印刷品,则归入品目48.11(参见第四十八章注释十二及总注释)。

品目49.11注释

某些印刷品在使用时需手工或打字填写内容,只要其具有印刷品的主要特征(essentially),仍归入品目49.11。反之,若所印内容仅为书写或打字服务,则归入第四十八章(如品目48.17、48.20)。

关键依据为第四十八章注释十二:

“除品目48.14及48.21外,印有图案、文字或图画的纸张,若所印内容并非仅为附属用途,而作为其主要用途,则应归入第四十九章。”

英文原文强调:“not merely subsidiary to the primary use”,即印刷内容不止是辅助功能。

进一步参考第四十八章总注释:

着色或印制纸及纸板

本章包括印有商家名称、商标、说明等用于包装或书写的纸张,前提是印刷内容仅起辅助作用,且不构成第四十九章印刷品。

而第四十九章总注释明确:

本章涵盖印花纹、文字或图画决定其基本性质及用途的各种印刷品。若印刷内容仅为附属用途(如印制包装纸、文具),则归入第四十八章。此外,“印刷”包括打字、热敏复印等方式,但不包括单纯着色或重复图案印制。

尽管《税则注释》中五处提及“彩票”,其中一份归类决定(编号D-1-0000-2005-0245)将“彩票”最终归入品目49.11,但该决定未涵盖“未打印的成卷热敏彩票纸”。

中文名称:彩票

决定税号:4911

归类依据:可归入48章/49.07/49.11/95.04,最终归入49.11

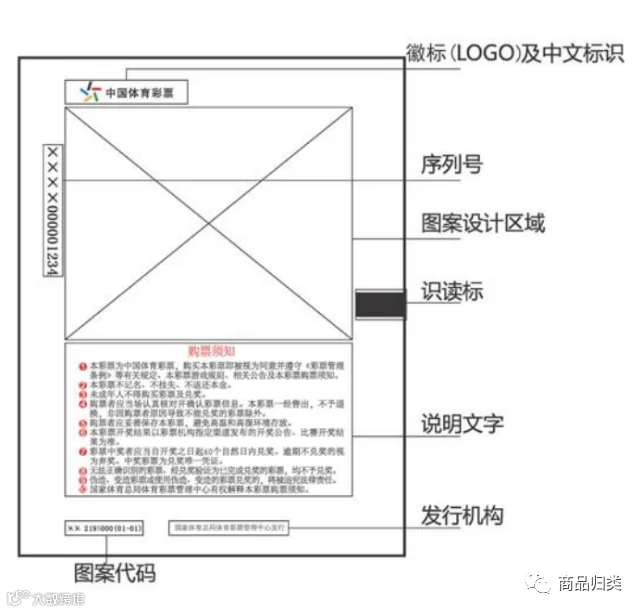

对于主动型彩票(如大乐透、排列三),虽需后续填写号码,但其预制票据已包含序列号、购票须知、发行机构等关键信息,这些内容决定了其作为彩票的基本性质和用途。根据体育行业标准TY/T 3902-2019《体育彩票专用热敏纸技术要求及检验方法》和民政行业标准MZ/T 057-2014《中国福利彩票预制票据》,此类热敏纸被定义为“专用载体”或“纸质载体”,且已模切分张。

彩票热敏纸

4. 民政行业标准 MZ/T 057-2014《中国福利彩票预制票据》

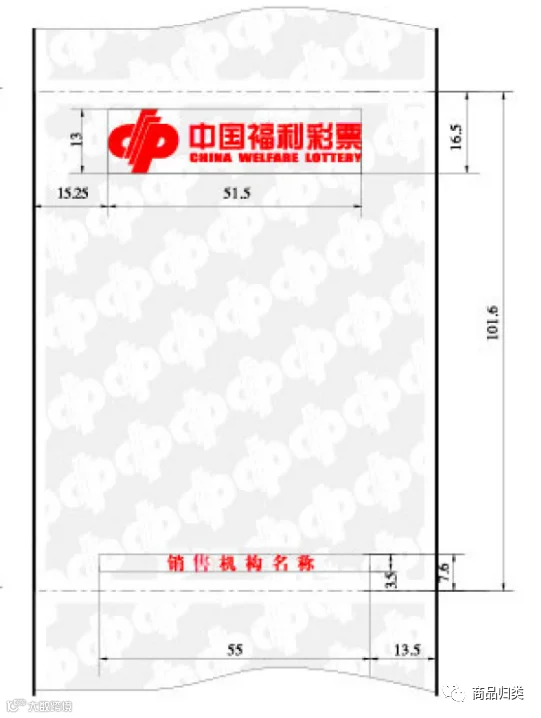

中国福利彩票

因此,即便需后续填写内容,只要印刷信息已决定其基本用途,即应视为印刷品。例如出口用彩票票据纸,带模切线、含固定信息,仍应归入品目49.11。相比之下,超市收银纸长度不固定、内容重复,属48.11范畴。

彩票票据

类似地,娱乐场所入场券即使需现场填写,因其多色印刷、模切分卷、信息完整,符合品目49.11注释六所述“旅行票据及其他类似票券”,亦应归入49.11。

综上,判断核心在于:第四十八章适用于印刷内容仅为辅助用途的纸张;第四十九章适用于印刷内容决定商品基本性质与用途的印刷品。 对于已印有序列号、规则说明、发行方等关键信息的未打印热敏彩票纸,尽管尚未填写投注内容,其本质已具备彩票属性,应归入品目49.11。

作者:彭旭桂

审核:徐善锋 彭骏

编辑:彭旭桂