零售包装商品归类规则解析:纺织品与医药用品的税则适用

详解HS编码中零售包装产品的归类优先原则及特殊情形

01

第六类类注二

除另有规定外,“制成一定剂量或零售包装”的货品应优先归入品目30.04、30.05、30.06、32.12、33.03、33.04、33.05、33.06、33.07、35.06、37.07或38.08,不归入其他品目(品目28.43至28.46或28.52的货品除外)。

例如:

- 供治疗疾病用的零售包装硫归入品目30.04,而非25.03或28.02;

- 作为胶用的零售包装糊精归入品目35.06,而非35.05。

涉及的主要品目范围包括:

- 第三十章:药品、药物浸涂的软填料、纱布、绷带等,对应品目30.04、30.05、30.06;

- 第三十二章:染料,对应品目32.12;

- 第三十三章:香水、化妆品、护发品、口腔清洁剂、盥洗用品,对应品目33.03至33.07;

- 第三十五章:胶水,对应品目35.06;

- 第三十七章:摄影用未混合产品,对应品目37.07;

- 第三十八章:杀虫剂、消毒剂等,对应品目38.08。

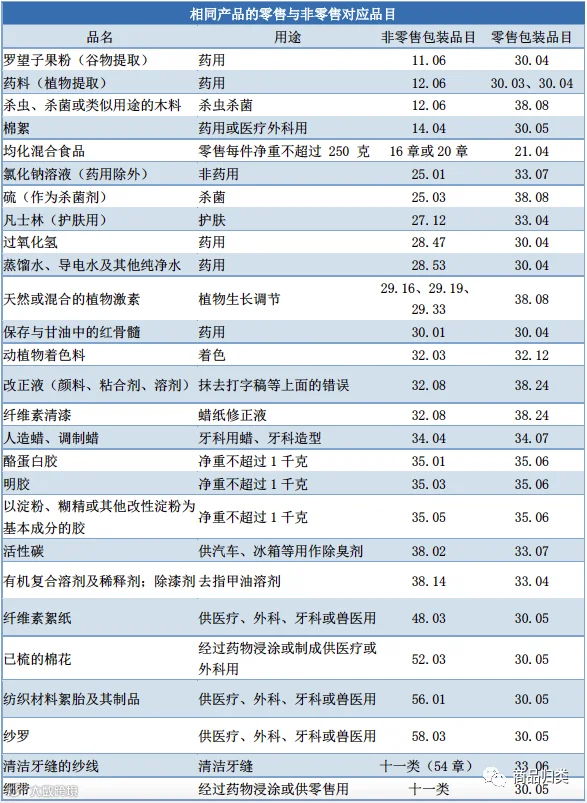

二、相同产品的零售与非零售对应品目(见下表)

纺织及相关工业产品中的零售包装

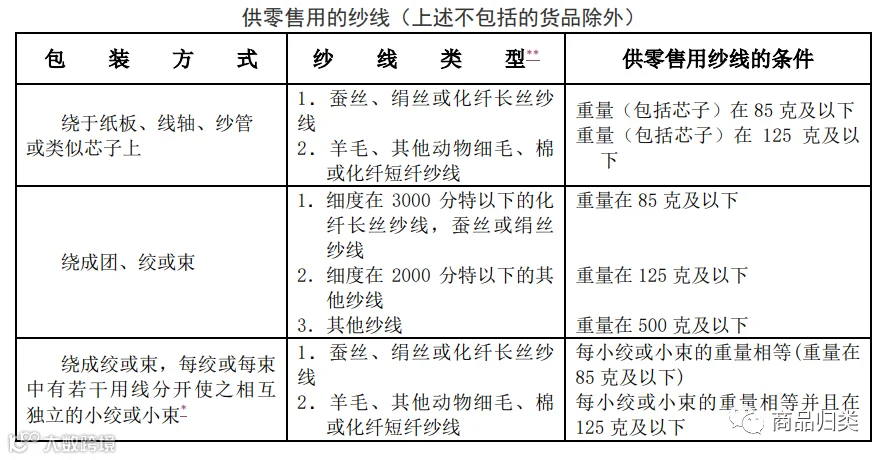

一、《税则注释》中“零售用”纱线的定义

第五十至五十五章所称“供零售用”纱线,指符合特定包装形式的单纱、多股纱线或缆线。

以下纱线不得视为“供零售用”:

- 丝、绢丝、棉或化纤的单纱,无论包装方式;

- 经漂白、染色或印花的羊毛或动物细毛单纱,细度在5000分特及以下;

- 丝或绢丝的未漂白多股纱线或缆线;

- 棉或化纤的未漂白多股纱线或缆线,成绞或成束;

- 经处理的丝或绢丝多股纱线或缆线,细度在133分特及以下;

- 交叉绕成绞或束的任何纺织材料纱线;

- 明显用于工业用途的卷绕方式,如绕于纱管、锥形筒管或锭子上,或呈蚕茧状、饼状。

二、各品目零售与非零售的对应关系:

三、特殊情况说明

1、零售包装但不改变归类的情形

从大块布料裁剪下的长方形或正方形物品,若未经进一步加工且无流苏等特征,即使为零售包装,仍按原材料归类。

例如:品目56.02的毡呢或品目56.03的无纺织物,裁剪后未作其他加工,不具备具体列名货品特征的,可继续归入原品目。

2、成套纺织品

由机织物及纱线构成的零售包装成套物品,用于制作小地毯、装饰毯、绣花台布等,须为零售包装方可归入品目63.08。

3、成套服装

不同品目列名的服装即使成套零售包装,也应分别归类。但已具体列名的成套服装(如西服套装、便服套装、睡衣裤、游泳服等)除外,按相应品目整体归类。