常见易错商品归类:贵金属及其制品篇(下)

通过典型案例解析贵金属制品的正确归类方法

上期我们探讨了贵金属及其制品的归类问题,本期继续结合具体案例,深入分析相关商品在进出口税则中的准确归类依据。

案例一

如下图所示的镀金铜戒指,内部底料为铜,表面镀金,用于个人佩戴,起装饰作用。

该镀金铜戒指能否按贵金属或包贵金属首饰归入品目71.13?

归类解析:根据《税则》第七十一章章注六,本章所称“贵金属”不包括表面镀以贵金属的贱金属。而“包贵金属”是指通过焊接、熔接、热轧等机械方式覆盖贵金属层的材料,不包括电镀等化学方法形成的镀层。该戒指采用镀金工艺,属于通过化学方法在贱金属表面附着贵金属,不符合“贵金属制”或“包贵金属制”定义,因此不能归入品目71.13。

依据《税则注释》第七十一章总注释,此类产品无论镀层多厚,均应按其底料金属归类。该戒指由铜制成,属贱金属仿首饰范畴,应归入税则号列7117.1900。

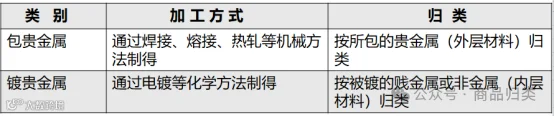

“包贵金属”与“表面镀贵金属的贱金属”的异同:

Ø 相同点:表面为贵金属,内部底料为贱金属。

Ø 不同点:加工方式不同:

(1)包贵金属采用焊接、熔接、热轧等机械方法;

(2)镀贵金属采用电镀、蒸汽沉积、喷镀等化学方法。

包贵金属即使覆盖层极薄也按贵金属归类(第71章);而镀贵金属的贱金属无论镀层厚度如何,均按底料归类(品目71.17、71.18除外)。

案例二

镀银空心玻璃微球,直径小于50微米,成分为银含量≥20%,其余为钠钙硼硅酸盐玻璃,通过化学电镀法将银附着于微球表面,用作导电填料生产“导电涂料”。

应按贵金属制品归入第七十一章,还是按玻璃制品归入第七十章?

归类解析:该商品银含量≥20%,符合第七十一章章注一对“含贵金属制品”的规定。其用途为工业领域中的导电填料,具有特定功能,属于工业用银制品。因此,应依据用途和成分归入税则号列7115.9010,而非按玻璃材质归入第七十章。

案例三

镶钻石的白金戒指,实为金银钯铜合金,按重量计含钯10%、金50%、银20%、铜20%。

是否可按镶嵌钻石的黄金制首饰归入7113.1911?

归类解析:该戒指为贵金属合金制品,其中钯属铂族金属,含量达10%。根据第七十一章章注四及章注五,贵金属合金的归类优先顺序为:铂(或铂族)合金 > 金合金 > 银合金。只要铂含量达到2%及以上,即优先按铂合金归类。

尽管金含量最高(50%),但因铂族金属含量超过2%,应优先归入铂合金制首饰。故该商品应归入税则号列7113.1921(镶嵌钻石的铂金制首饰),而非7113.1911。

总结

贵金属及其制品的归类需综合考虑材质性质(如是否为合金、包覆或镀层)、加工工艺、成分比例、实际用途等要素,并严格参照《税则》第七十一章章注、《税则注释》及相关归类规则进行判断。尤其注意“包贵金属”与“镀贵金属”的本质区别,以及贵金属合金的归类优先级原则。

初审:廖燕芳

终审:毛小小

编辑:吴小明

参考资料: