搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

通过“氮化镓外延片”谈谈9、10位税号判断技巧

>

通过“氮化镓外延片”谈谈9、10位税号判断技巧

商品归类

2024-04-25

0

导读:总得来说第九、第十位税号或称商品编号不光是海关负责,更多的时候是各大部委为了贸易管制措施而设立的,不属于海关本国子目的范畴,无论是公开的归类决定还是向海关申请归类预裁定,都不会涉及第九、十位税号,而通常也无法第一时间得到公开而又明确的解释。

2024年新增税号8541410010解析:氮化镓外延片归类与出口管制要点

基于政策与归类规则的实务分析

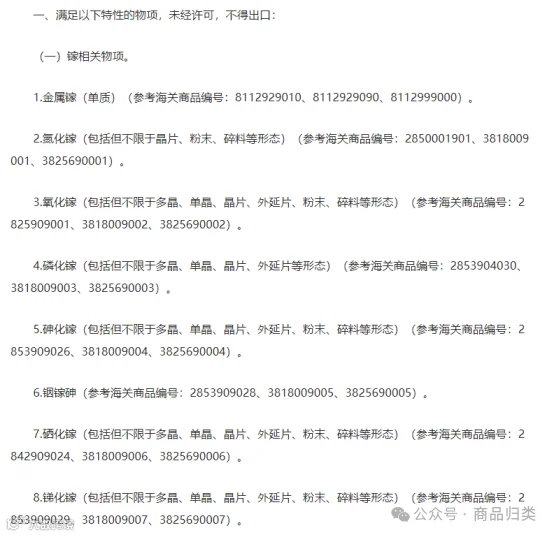

新年伊始,随着2024年关税调整方案落地,新增十位税号成为进出口企业关注焦点。其中,税号8541410010“氮化镓外延片”因涉及两用物项出口许可证监管,引发广泛讨论。

第九、十位税号并非海关商品归类范畴内的本国子目,而是为落实进口暂定税率、出口管制等贸易管理措施所设,通常由商务部等部委主导制定。此类编号不在海关归类决定或预裁定范围内,公开解读有限,企业在申报时面临较大不确定性。

针对新增税号8541410010,实务中主要存在两个争议点:

一、该税号项下的“氮化镓外延片”是否仅限于半成品?

二、是否涵盖氮化镓基、碳化硅基、蓝宝石基及硅基四类外延片?

结合《商务部 海关总署公告2023年第23号》对镓、锗相关物项实施出口管制的规定,以及2024年度《两用物项和技术进出口许可证管理目录》,可发现被管制物项多为半导体材料领域的半成品。

进一步查阅《进出口税则注释》品目38.18条款可知:未经选择性掺杂或扩散形成导电区的外延片,即使已覆有外延层,仍应归入38.18;只有经过进一步加工、具备分立导电区的,才归入品目85.41。

参考海关总署发布的公开归类决定,若外延片已形成分立导电区,则构成半导体元件,应归入85.41。由此推测,此次在85.41项下增列8541410010税号,可能是出于对特定工艺阶段、但仍属半成品性质的氮化镓外延片实施出口管制的需要。

据此可初步推断:

1. 8541410010项下的“氮化镓外延片”应限定为具备一定加工特征但尚未完成全部制造流程的半成品;

2. 其范围判断重点在于外延层材质是否为氮化镓,而与衬底材料(如硅基、碳化硅基等)无直接关联。

需强调的是,上述结论仅为基于现有政策和归类规则的合理推断,不具备法律效力。企业在实际申报过程中,若涉及该税号,建议提前咨询商务部或主管海关,获取官方确认,以规避“涉证”“改单”等合规风险。

归类工作应重证据、重程序,而非一味追求所谓“正确”结果。在规则尚不明确时,风险管理优先于技术归类,才是务实之举。

审核:彭骏

编辑:吴小明

【声明】内容源于网络

0

0

商品归类

1234

内容

587

粉丝

0

关注

在线咨询

商品归类

1234

总阅读

10.4k

粉丝

0

内容

587

商品归类

商品归类