显微照相立体显微镜归类争议解析

基于海关税则的两种归类观点及专业分析

近期,笔者所在归类工作室在处理一项商品归类时,遇到具有争议的商品——内置显微照相单元的立体显微镜。该设备集显微观察与显微照相功能于一体,其归类归属引发业内讨论。

商品信息如下:

该立体显微镜配备载物台、物镜、光源、双筒目镜及集成CCD照相模块的第三目镜,具备显微观察与照相双重功能。设备实物图及铭牌如下:

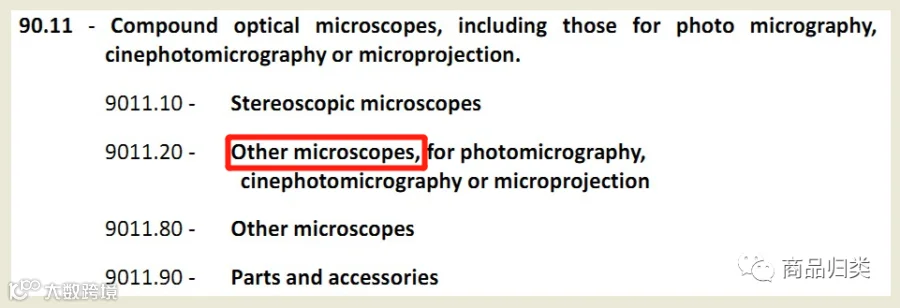

税号9011.2000对应“显微照相、显微电影摄影及显微投影用的其他显微镜”。支持该观点的主要依据来自两项海关总署归类决定:

税号9011.2000对应“显微照相、显微电影摄影及显微投影用的其他显微镜”。支持该观点的主要依据来自两项海关总署归类决定:

相关编号:D-1-0000-2006-2186

决定税号:90112000

商品名称(中文):生物显微镜系统

商品描述:由DMLB2显微镜和MPS60显微照相系统组成,三目设计中一目专用于照相接口。若二者同时申报,可归入9011.2000。

归类意见:符合《税则注释》对“显微照相用显微镜”的定义,可整体归入9011.2000。

发布单位: 海关总署

相关编号: D-1-0000-2007-1239

决定税号: 90112000

商品名称(中文):莱卡智能型生物显微镜(型号DM 3000B)

商品描述:三目镜筒设计,其中一目预留摄像接口,虽未配照相装置,但设计已具备显微摄像特征。

归类意见:根据归类总规则一及六,应归入9011.2000。

发布单位: 海关总署

上述两项决定均涉及具备显微照相功能的三目显微镜,结构与当前商品高度相似。

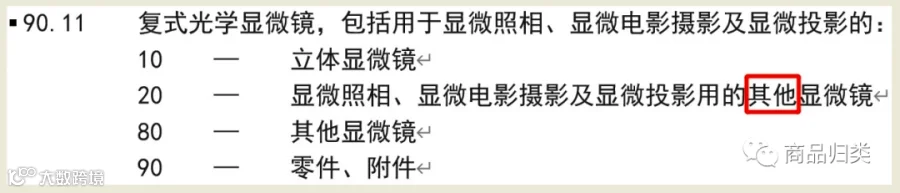

税号9011.1000对应“立体显微镜”。从《协调制度》子目列目结构看,9011品目下一级子目按“同级比较,逐级确认”原则划分:

“显微照相立体显微镜”本质上属于立体显微镜的一种,理应优先归入具体列名子目9011.1000。9011.2000中“其他”二字表明其为排除性条款,旨在涵盖非立体类型的显微照相设备。

此外,前述两项总署归类决定中的商品并未明确界定为“立体显微镜”,而配备双目镜的显微镜未必均为立体显微镜,因此不能简单类推适用于本案商品。

若税则本意是将所有具备显微照相功能的显微镜统一归入9011.2000,则应在子目结构上作出更清晰的调整。现行列目下,将“显微照相立体显微镜”归入9011.1000更符合归类逻辑,结论更具稳定性与可解释性。

综上,尽管存在不同解读,但从《协调制度》归类原则出发,严格遵循“同级比较、逐级确认”方法,“显微照相立体显微镜”应归入税号9011.1000更为合理。

编者:孙海涛

审核:朱晓东 修之壹