常见贵金属及其制品的海关归类解析

基于《税则》规则的三类典型商品归类案例说明

贵金属主要包括金、银及铂族金属(钌、铑、钯、锇、铱、铂)共8种元素。这些金属普遍具有色泽美观、化学稳定性强等特点,在常温下不易与其他物质发生化学反应。

根据《税则》第七十一章注释四规定,所称“贵金属”特指银、金及铂;其中“铂”不仅指铂元素,还包括铱、锇、钯、铑和钌。

在对贵金属及其制品进行商品归类时,通常考虑归入第七十一章。但并非所有含贵金属的商品均归入该章节,具体品目与子目的确定需综合考量商品形态、材质、加工程度、成分含量及用途等因素。

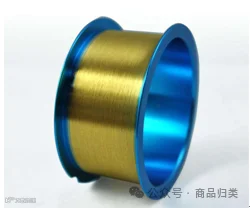

案例一:高纯度金线的归类

某金线由黄金含量达99.99%的纯金经拉丝设备制成,线径为15~50微米,具备高熔点、优良导电性、耐腐蚀性强等特性,广泛用于半导体集成电路连接,应用于手机、电脑等电子产品中。

图一

归类解析:该商品为金制线状材料,仅经过物理拉细处理,未形成零部件或成品结构,仍属半制成状态。依据《税则注释》品目71.08相关规定,并参照品目71.06关于“银丝”的定义类推适用,此类金线应视为“半制成金”,归入税则号列7108.1300。

关键点:判断是否属于“半制成”是归类的核心依据。

案例二:多金属合金粉末的归类

某合金粉末成分按重量计为:铜82%、银8%、金7%、钯1.5%、铑1.5%。

归类解析:根据第七十一章章注四和章注五,钯和铑均属于“铂”范畴,其含量应合并计算。合计后铂含量为3%,超过2%门槛。按照贵金属合金归类优先顺序——铂合金 > 金合金 > 银合金,即便银、金含量更高,仍应优先按铂合金归类。

进一步分析:钯与铑各自含量均为1.5%,无法单独构成主导成分。依据归类总规则三(三)“从后归类”原则,应按税则号列7110.3100(粉末状铑)进行归类。

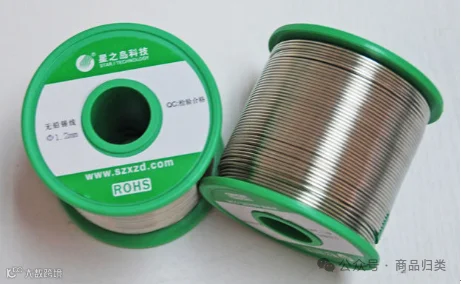

案例三:含银焊锡线的归类

某焊锡线线径1.2mm,每卷1000克,成分为锡93%、铜0.5%、银3%、松香3.5%,主要用于线路板焊接。生产工艺包括合金熔炼、芯部注入松香、多次拉拔成型及绕轴包装。

图二

归类解析:根据《税则注释》品目83.11排他条款,若带芯焊丝所含任一贵金属重量比≥2%,则不归入83.11,而应归入第七十一章。本商品含银3%,符合“银合金”定义。

尽管形态为丝状,看似可归入71.06项下的“半制成银”,但由于其内含松香焊剂,具有特定功能用途,已具备工业制品特征,故应归入品目71.15“工业用贵金属制品”,具体税号为7115.9010。

常见误归风险:

- 误按锡合金丝归入8003.0000

- 误按贱金属带芯焊丝(电弧焊用)归入8311.2000

- 误按钎焊用贱金属焊丝归入8311.3000

- 误按半制成银归入7106.9290

以上归类分析基于现行《税则》及相关注释,仅代表专业观点,供参考交流。

初审:廖燕芳 终审:彭旭桂 编辑:浦文斌