矿砂归类规则及案例解析

依据国家标准与税则规定明确矿砂商品编码

《进出口税则》对矿砂及精矿的归类未设定具体金属含量标准,主要依据第二十六章总注释及相关行业标准执行。含多种矿物的矿砂及精矿应按照归类总规则第三条(二)或(三)款,归入品目26.01至26.17相应子目。

黄金矿砂归入26169000.01,可免征增值税;归类时需参考工业和信息化部发布的金精矿标准YS/T 3004-2021。铜矿砂归入26030000,其中含黄金伴生的归入26030000.10,享受增值税免税政策;不含黄金价值部分归入26030000.90,适用17%增值税税率。

若矿砂未达到任一精矿标准,但主金属含量达到最低工业品位(如黄金不低于1克/吨),可归入26169000.09(其他贵金属矿砂)。

主要精矿主金属含量要求如下:

| 品种 | 主金属含量要求 | 对应标准 |

| 金精矿 | 金不低于15克/吨 | YS/T 3004-2021 |

| 银精矿 | 银不低于2500克/吨 | YS/T 433-2016 |

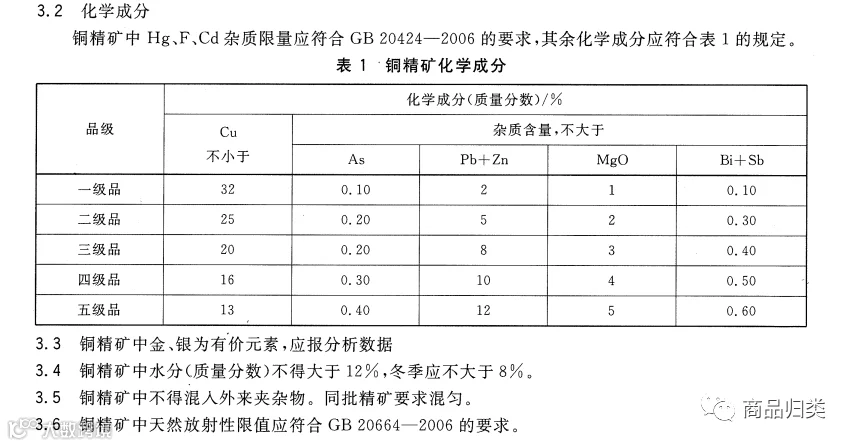

| 铜精矿 | 铜不低于13% | YS/T 318-2007 |

各类精矿除主金属含量外,还涉及水分、粒度及有害元素限量等技术指标,归类时须综合判断并参照相关标准文件。

归类案例1:金精矿

外观为灰褐色粉状,用于提取黄金、银锭、电解铜。加工流程包括矿山开采、破碎、研磨、浮选。

成分:Cu 16%-20%,Au 30-40g/dmt,Ag 500-800g/dmt,As<0.25%,S 26-31%,SiO₂ 7-8%,Zn 2-4.5%,Pb<2%,Bi<0.04%,Fe 23-26%,Hg<0.0005%,Sb<0.1%,水分12-15%,粒度通过74微米筛≥60%。

金精矿图片

分析:金含量符合YS/T 3004-2021标准(≥15克/吨),银含量未达YS/T 433-2016要求(≥2500克/吨),铜含量达标但水分超出YS/T 318-2007规定(冬季≤8%)。根据归类总规则一、三(二)及六,应归入26169000.01(黄金矿砂)。

归类案例2:铜精矿

外观为灰褐色粉状,用于生产电解铜、金、银。加工方式为矿山开采→破碎→研磨→浮选。

成分:Cu 22.5%,Au 10g/dmt,Ag 1800g/dmt,As 0.3%-0.5%,S 23-30%,SiO₂ 5-9%,Al₂O₃ 0.14-0.25%,Zn 3.3-4.5%,Pb 1.5-2.5%,Bi 0.4-1.8%,Fe 25-30%,Hg 0-60ppm,Sb 0.03%-0.06%,Cl 10-30ppm,F 10-30ppm,水分7-12%。

铜精矿图片

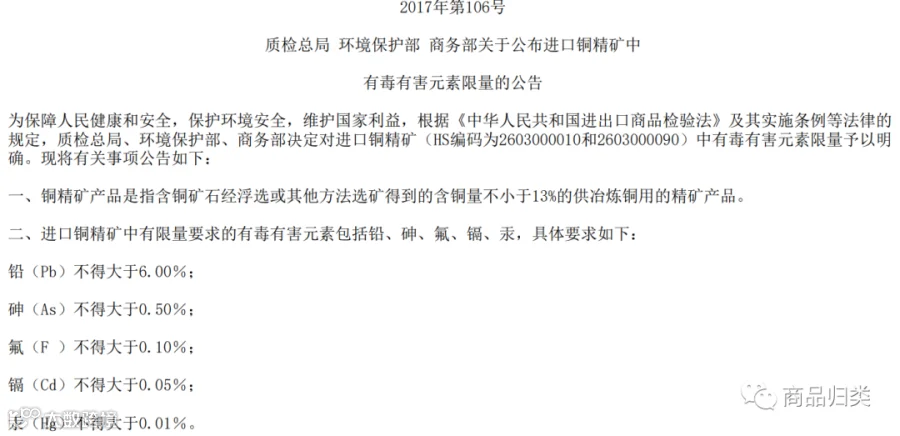

分析:金、银含量均未达到各自精矿标准,但铜含量符合YS/T 318-2007,且铅、砷、氟、镉、汞等有害元素符合《质检总局 环境保护部 商务部关于公布进口铜精矿中有毒有害元素限量的公告》(2017年第106号)要求。依据归类总规则一、三(二)及六,归入26030000.90(不含黄金价值的铜精矿)。

归类案例3:铜矿砂

外观为灰黑色不规则颗粒,经矿山开采与破碎处理。成分:Au 13g/dmt,Ag 194.3g/dmt,Cu 3.24%,水分2-4.2%。

铜矿砂图片

分析:金、银、铜含量均已达到工业品位(黄金≥1克/吨,银100-200克/吨,铜0.4%-0.5%),但未满足任一精矿品位标准,无法确定主要特征。根据归类总规则一、三(三)及六,归入26169000.09(其他贵金属矿砂)。

特别提示:当海关总署公告与行业标准存在差异时,应以海关总署公告为准。铜精矿归类除参考YS/T 318-2007外,还需符合2017年第106号公告对有毒有害元素的限量要求。

铜精矿标准部分截图: