警惕“无单放货”风险:这些国家需特别注意

外贸出口中如何防范货到即失的潜在危机

有外贸从业者反映,正本提单在手,仅向客户提供了提单确认件,未交付提单复印件或正本,结果货物到港后被迅速提走,客户失联,直至一个月后才支付尾款。此类情况正是外贸行业高度警惕的“无单放货”。

什么是“无单放货”?

正常情况下,收货人需凭正本提单、电放通知或海运单提货。但“无单放货”指承运人、货代或港口当局在未收回正本提单的情况下,凭副本提单、保函或身份证明将货物交付给收货人,导致发货方虽持有正本提单却无法控制货权。

常规操作流程应为:客户支付定金→安排生产→出货并取得正本提单→提供提单复印件供客户确认→客户付清余款→发货方寄送正本或通知电放→客户提货。然而,在部分国家,甚至无需任何提单文件即可提货,构成严重贸易风险。

“无单放货”的高危国家/地区

部分中南美及非洲国家实行强制性无单放行政策,船公司到港后即丧失货权控制。主要包括:

- 中南美国家:巴西、尼加拉瓜、危地马拉、洪都拉斯、萨尔瓦多、哥斯达黎加、多米尼加、委内瑞拉

- 非洲国家:安哥拉、刚果

例如,达飞轮船曾发布通知称,委内瑞拉所有港口到港货物自卸货之日起,承运人即失去控制权,海关可直接放行给收货人,无需正本提单。我国商务部也曾就安哥拉的无单放货问题发出警示。

此外,美国、加拿大、英国等国家允许凭记名提单(Straight B/L)副本及收货人身份证明提货,承运人无义务要求出示正本提单。这意味着即使出口商持有正本提单,也无法阻止货物被提取。

另需注意:土耳其、印度、阿尔及利亚等国在货物到港前,一旦进口商完成舱单申报,货权即自动转移至收货人,出口商随即丧失对货物的控制。

因此,与上述国家客户交易时,建议发货前必须收齐全款,以规避货款两空的风险。

如何预防“无单放货”?

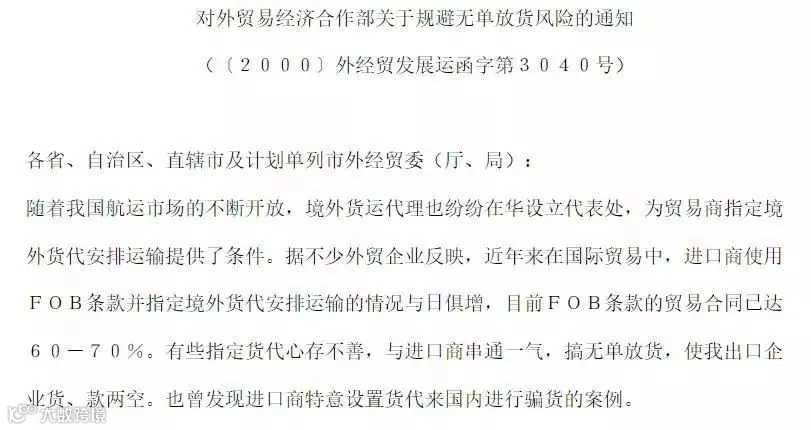

根据外经贸部早年发布的相关通知,建议采取以下措施:

- 优先采用CIF或CFR贸易条款,避免使用FOB条款,防止买方指定境外货代,从而掌握运输和货权控制主动权。

- 若买方坚持使用FOB条款并指定船公司或货代,可接受知名船公司,但不得接受未经中国主管部门批准在华经营国际货运代理业务的境外货代或其代表处,因其签发提单属非法行为。

- 如确需接受境外货代,应通过国内具备资质的货运代理企业进行转委托,并由该代理企业签发提单,同时要求其出具保函,承诺目的港必须凭银行流转的正本提单放货,否则承担无单放货的赔偿责任。

在沟通中可采用如下理由拒绝客户指定货代:

- 我方合作货代经验丰富,能有效控制运输成本与风险,有利于双方合作;

- 公司政策规定所有出口货物必须由签约货代统一操作,无法变更,请予理解。

发生“无单放货”后如何应对?

并非所有“无单放货”均导致货款损失。部分客户因资金周转问题与货代协商先行提货销售,后续仍会付款。此时应:

- 持续与客户保持联系,敦促付款;

- 追究货代责任,尤其是未经发货人同意擅自放货的行为。

若怀疑货代与买方恶意串通或存在骗货行为,应立即采取法律行动:

- 尽快收集书面及电子证据(如企业邮箱往来记录);

- 联系专业律师,发送律师函、催收函,并启动信用黑名单机制施加压力;

- 整理证据,准备诉讼。注意:海事索赔时效仅为一年(依据《海商法》第257条),不可延误。

建议在合同中约定仲裁作为争议解决方式。中国为《纽约公约》缔约国,仲裁裁决在海外执行更具可行性。取得生效裁决后,可委托当地律师或专业机构追偿损失。