船舶吨税政策解读:适用范围、税率及免征规定

哪些船舶需缴纳吨税?如何计算应纳税额?一文详解

自中华人民共和国境外港口进入境内港口的船舶(以下简称“应税船舶”),应当依照《中华人民共和国船舶吨税暂行条例》缴纳船舶吨税(以下简称“吨税”)。

吨税实行优惠税率和普通税率两种标准。

适用优惠税率的情形包括:

- 中华人民共和国籍的应税船舶;

- 船籍国(地区)与我国签订含有相互给予船舶税费最惠国待遇条款的条约或协定的应税船舶。

适用普通税率的情形:

其他未满足上述条件的应税船舶。

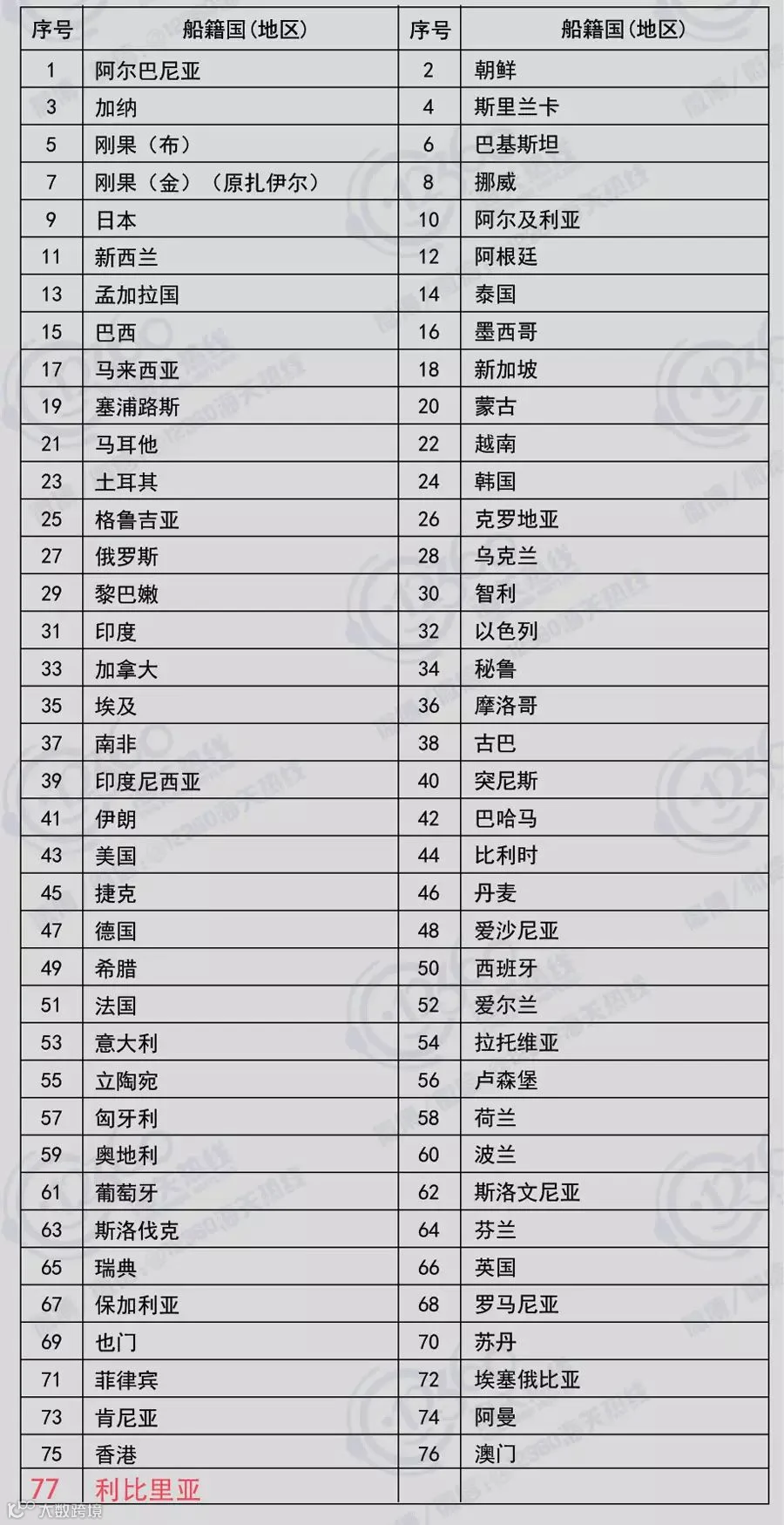

截至2016年2月15日,共有77个国家(地区)适用船舶吨税优惠税率。自2016年2月14日起,利比里亚共和国籍船舶被纳入优惠税率适用范围,实施期限为3年。

吨税根据船舶净吨位和吨税执照期限计征,分为1年期、90天期和30天期三种缴纳方式,由应税船舶负责人或其代理人自主选择。

吨税应纳税额 = 船舶净吨位 × 适用税率

应税船舶在办理入境手续时,须向海关申报纳税并领取吨税执照,或交验有效吨税执照;出境时也需按规定交验吨税执照。

申请吨税执照时,应如实填写《船舶吨税执照申请书》,并提交以下文件:

- 船舶国籍证书或海事部门出具的船舶国籍证书收存证明;

- 船舶吨位证明。

若为拖船,还需提供发动机功率(千瓦)等相关资料。

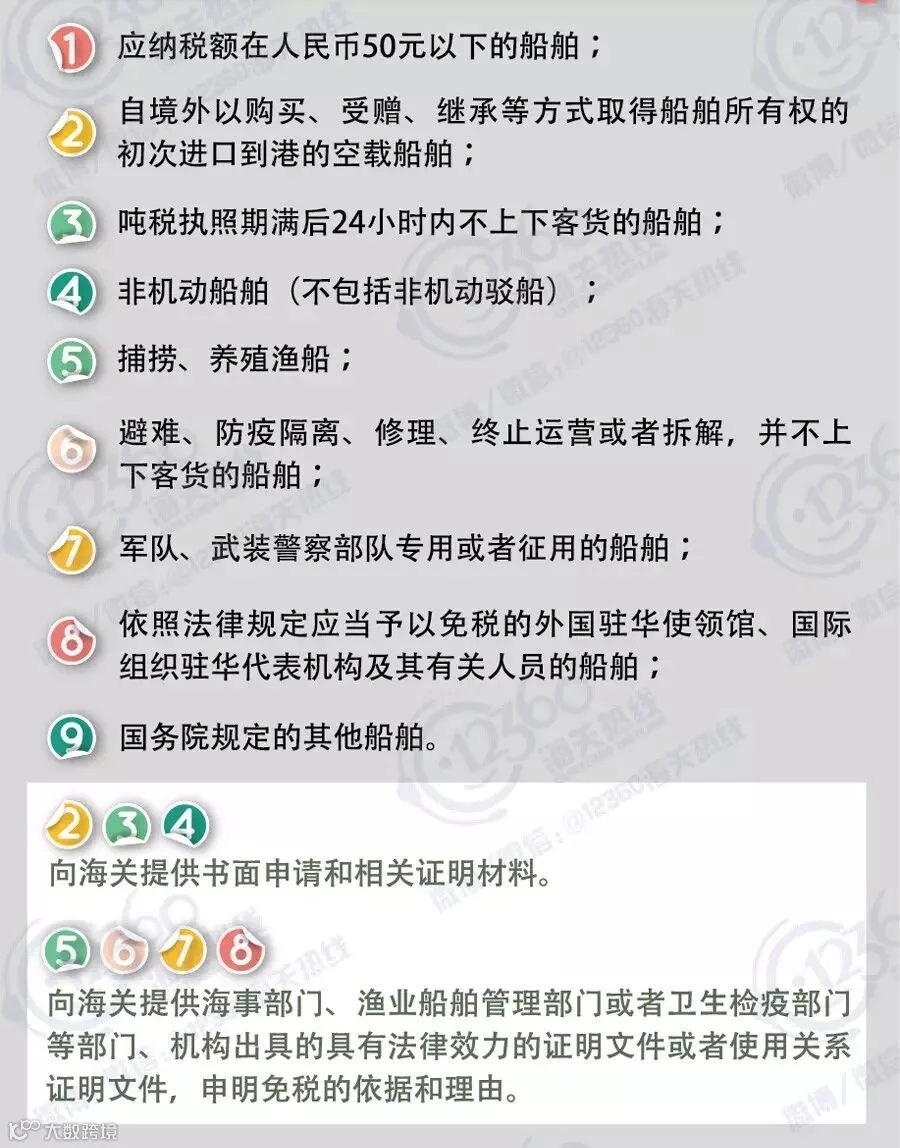

下列船舶免征吨税:

吨税税目及对应税率详见下表: