退运货物与直接退运报关单填制要点解析

详解免税退运、非免税退运及直接退运所需资料与操作注意事项

上期介绍了退运货物与直接退运的区别,本期重点梳理两种贸易方式在报关单填制中的常见要求及注意事项。

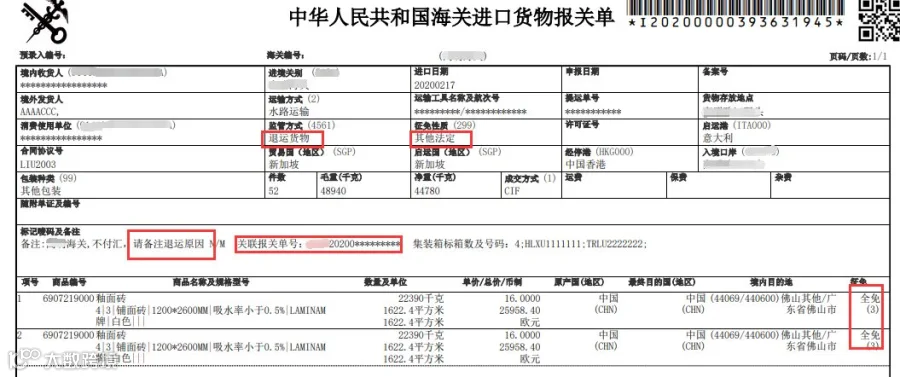

一、符合免税条件的退运货物需提供的资料

- 企业退运申请报告(须详细说明退运原因)

- 与外商签订的退运协议、退运装箱单、发票、提单等相关单据

- 税务机关出具的未退税或已退税证明

- 原出口报关单

- 第三方质检报告或其他可证明符合免税政策的文件

- 海关要求的其他补充材料

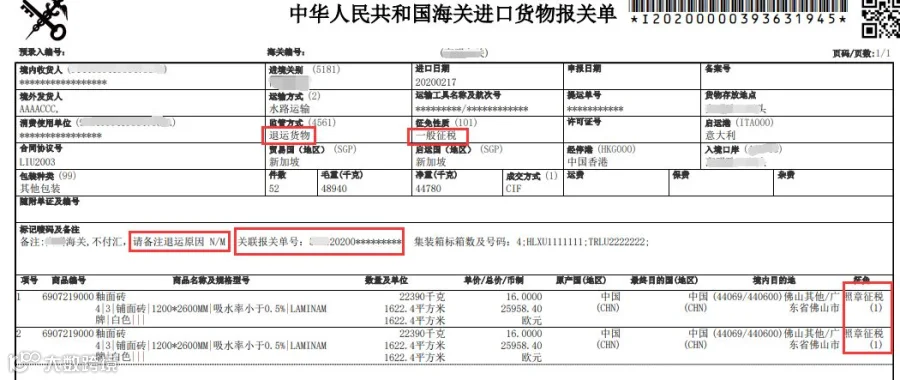

二、不符合免税条件的退运货物需提供的资料

- 企业退运申请报告(须详细说明退运原因)

- 与外商签订的退运协议、退运装箱单、发票、提单等相关单据

- 税务机关出具的未退税或已退税证明

- 原出口报关单

- 海关要求的其他补充材料

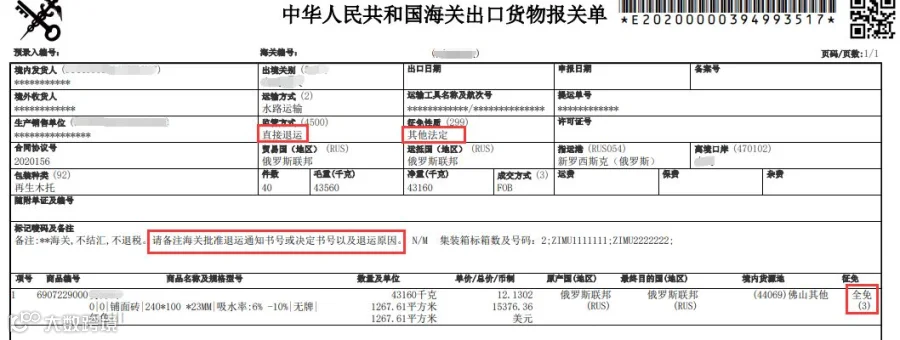

三、直接退运需提供的资料

- 向海关提交《进口货物直接退运表》或《责令直接退运通知书》

- 原报关单及能证明进口实际情况的合同、发票、装箱清单、提运单或载货清单等单证和文书

- 在报关单“备注”栏注明《进口货物直接退运表》或《责令直接退运通知书》编号及退运原因

注意事项

1. 应先填写出口报关单并向海关申报,再办理进口报关单的直接退运手续。

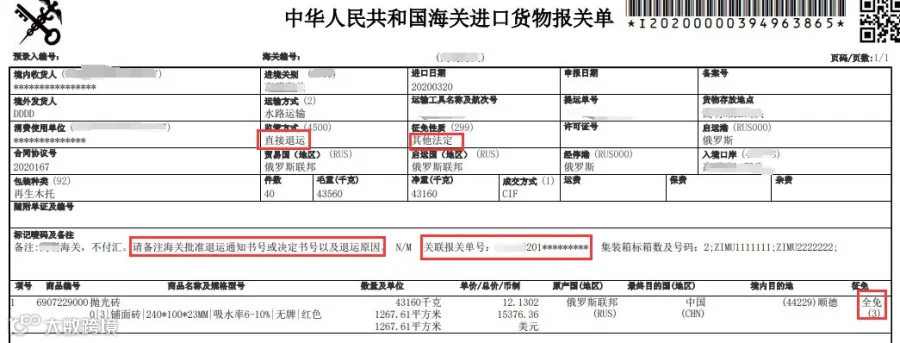

直接退运出口报关单填制

注意事项

1. 进口报关单应在“关联报关单”栏填报对应的出口报关单号。

直接退运进口报关单填制