海关税收征管方式改革试点扩大至全国主要进口商品

2017年4月1日起,第72至85章、第90章商品进口将享受四大通关便利

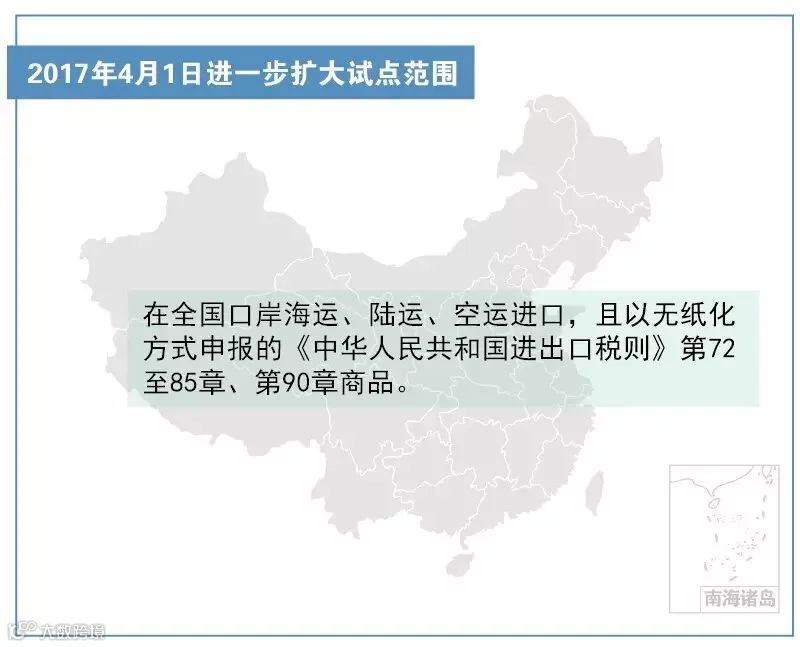

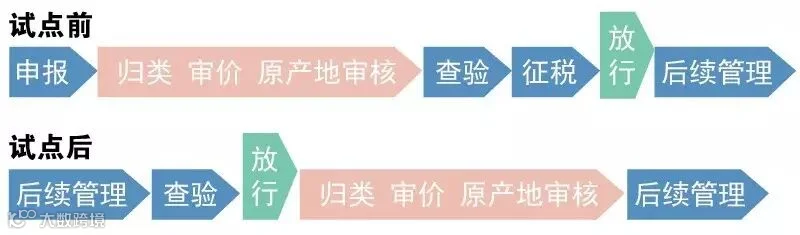

自2016年11月30日海关总署发布第62号公告启动税收征管方式改革试点以来,已先后通过2016年第73号、2017年第12号公告两次扩大试点范围。根据最新公告,自2017年4月1日起,试点范围扩展至全国口岸海运、陆运、空运进口且以无纸化方式申报的《中华人民共和国进出口税则》第72至85章、第90章商品(不包括涉及公式定价、特案、反倾销反补贴措施以及尚未实现电子联网的优惠贸易协定项下原产地证书或声明的商品)。 此次改革为企业带来四项主要便利: 便利1:通关速度更快除特殊情况外,海关将在货物放行后对价格、归类、原产地等税收要素进行抽查审核,大幅提升通关效率。

便利2:企业缴税更方便

便利2:企业缴税更方便推行“自主申报、自行缴税”模式,企业可自主向海关申报报关单及随附单证、税费电子数据,并自行完成缴税,有效缩短通关时间,降低贸易成本。 便利3:鼓励企业主动披露

企业主动向海关书面报告违规行为并接受处理的,经认定为主动披露的,海关将从轻或减轻处罚;违法行为轻微且及时纠正、未造成危害后果的,不予行政处罚。补缴税款的,还可减免滞纳金。 便利4:归类可引用先例

收发货人或其代理人在通关过程中可引用海关已认定的商品归类先例,海关原则上应予认可。如有异议,可通过归类一致性协调机制事后解决。

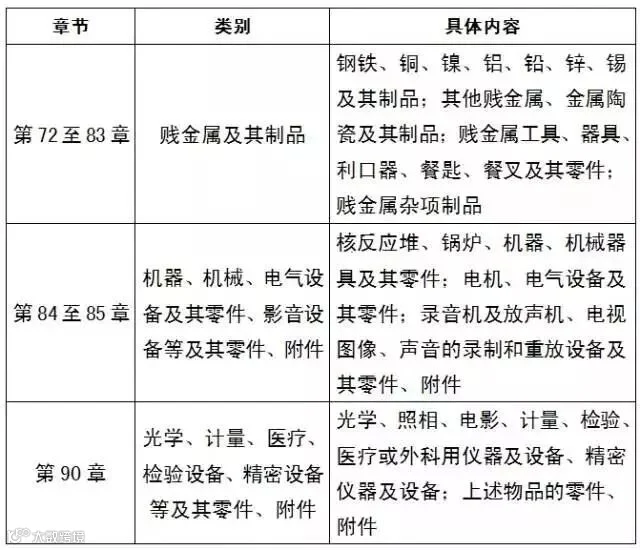

第72至85章、第90章商品涵盖范围: