部分成品油将视同石脑油或燃料油征收进口消费税

海关发布进口油品规范申报指南,企业需重点关注归类与申报要素

■ 财政部、海关总署、税务总局联合发布公告,自6月12日起,对部分成品油视同石脑油或燃料油征收进口环节消费税。

■ 为确保通关顺利及合规缴税,企业应准确掌握进口油品的规范申报要求。以下为海关发布的重点申报指引。

| 进口油品申报要素 |

■ 油品是国家能源进口的重要组成部分,规范申报对海关监管、征税和统计至关重要。主要涉及《中华人民共和国进出口税则》中品目2706至2710项下的商品。

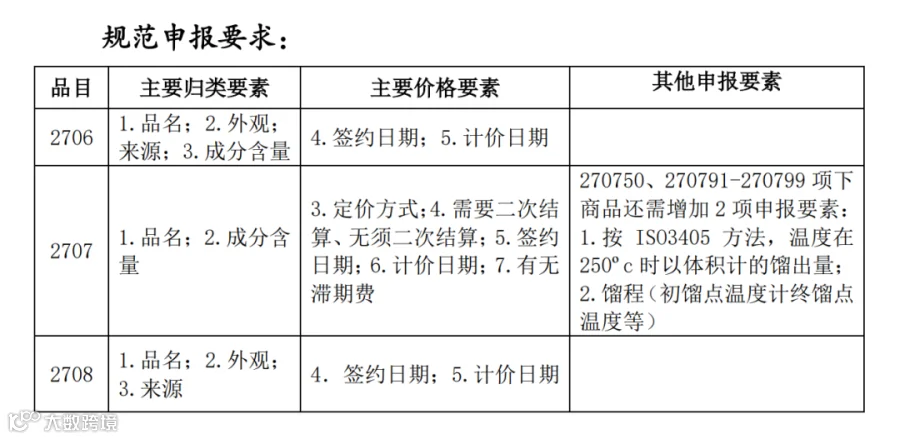

煤焦油类油品(品目2706-2708)

品目2706:指从煤、褐煤或泥煤蒸馏所得的焦油及其他矿物焦油,包括再造焦油,为复杂混合物,通常为干馏产物。

品目2707:指蒸馏高温煤焦油所得油类,以及芳族成分含量超过非芳族成分的类似产品,可用于生产芳烃类化工原料。

品目2708:指从煤焦油或其他矿物焦油提取的沥青及沥青焦,呈黑色或棕色,用于电极制造、铺路材料等。

温馨提示:税号270740所称“粗苯”“粗甲苯”“粗二甲苯”及“萘”,指苯、甲苯或萘含量按重量计超过50%的产品,申报时须明确标注成分含量。

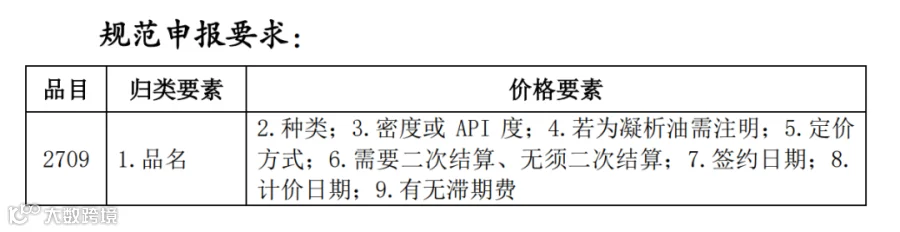

原油(品目2709)

品目2709:涵盖石油原油及从沥青矿物(如页岩、矿砂)中提取的原油,无论来源或成分,均为天然产物。

温馨提示:若申报商品为凝析油,须特别注明。凝析油是在天然气稳定过程中通过冷却和降压获得的轻质原油,碳链范围约为C4至C20。

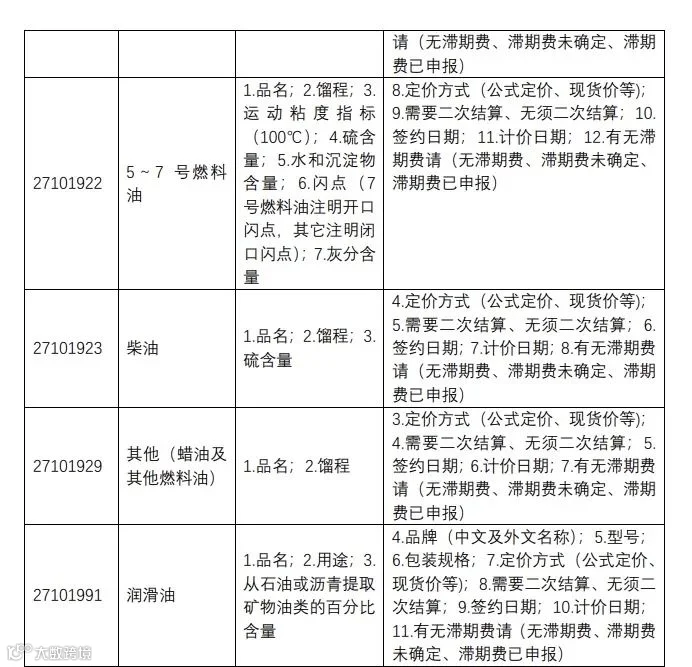

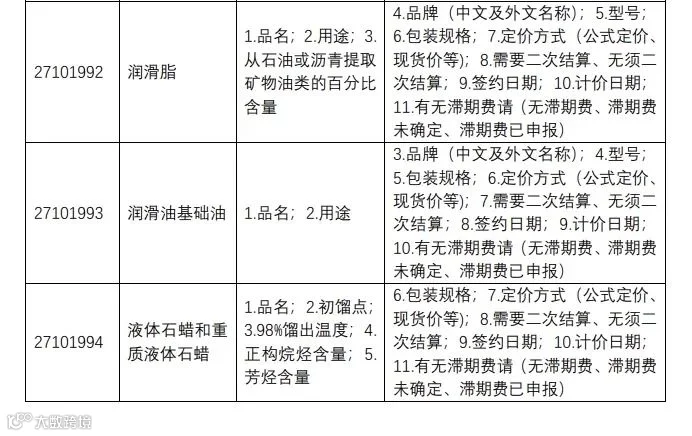

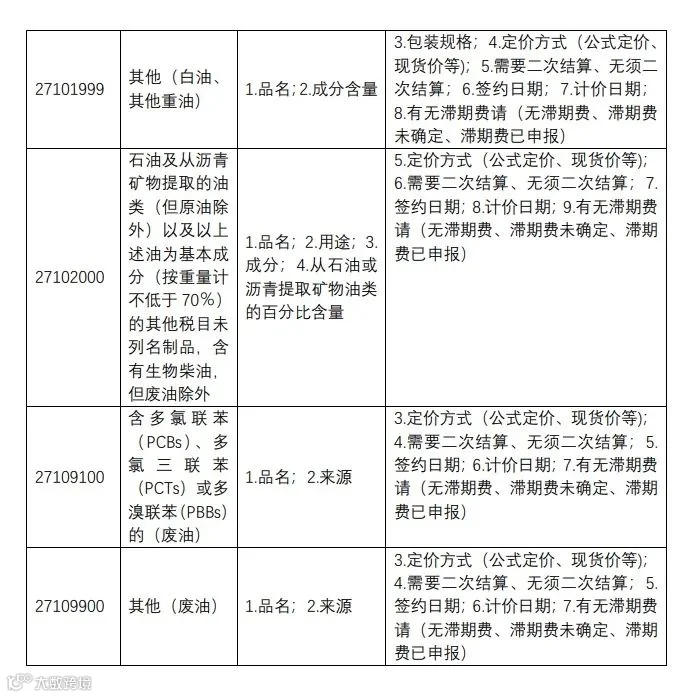

石油及沥青矿物提取的油品(原油除外)(品目2710)

品目2710:包括除原油外的各类炼制油,如轻油、中油、重油,以及以石油或沥青矿物为主要成分(按重量计不低于70%)的制品和废油。

<<< 滑动查看更多图片 >>>

温馨提示:

- 成分含量申报:如税则号27101220项下商品,应填报烷烃、环烷烃、芳烃等具体含量。

- 油品类别界定:申报油品若以非芳族成分为主(重量占比超芳族),可归入2710项下。

- 馏程信息:须清晰申报初馏点和终馏点。

| 常见申报不规范案例解析 |

案例一:申报税号错误

某公司申报进口润滑油1360KG,申报税号27101991(润滑油),规格型号填报“矿物油50%”。

纠错:因矿物油含量低于70%,不符合2710项下“以石油为主要成分”的标准,应归入3403项下。

案例二:滞期费未及时修改报关单

某企业于2020年6月申报进口轻质循环油,滞期费已于2020年12月完成结算,但至2021年3月报关单仍显示“未确定是否有滞期费”。

纠错:应在费用结算后及时向海关申报补税,并将报关单修改为“滞期费已结算”。

案例三:规格型号申报不全

某公司申报进口石蜡,税号27101994,仅填报“液体石蜡,181.44KG/桶 非零售包装”。

纠错:需补充申报馏程及成分含量(如正构烷烃、芳烃含量)。

供稿单位:税管局(广州)、广州海关、乌鲁木齐海关