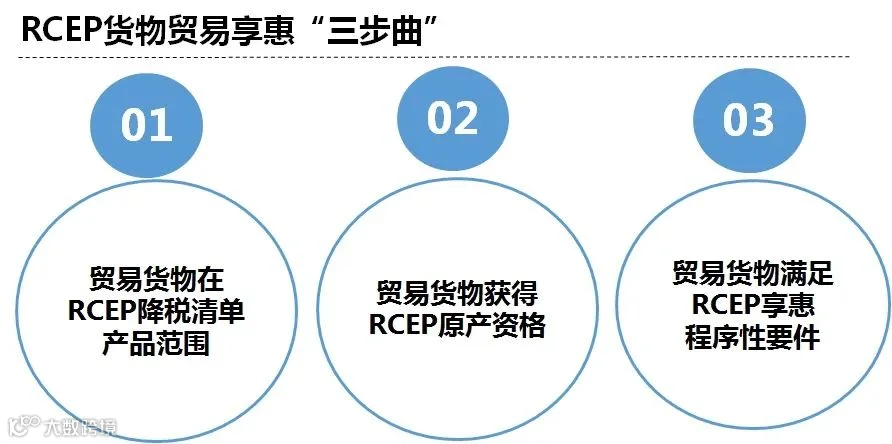

RCEP货物享惠“三步曲”:企业如何享受关税优惠?

掌握原产地规则与程序要件,合规获取RCEP关税减免红利

《区域全面经济伙伴关系协定》(RCEP)于2020年11月15日正式签署,标志着全球人口最多、经贸规模最大、最具发展潜力的自由贸易区启动。成员国总人口、经济体量和贸易总额均占全球约30%。RCEP生效后,区域内90%以上的货物贸易将逐步实现零关税。

第一步:确认货物是否在RCEP降税清单范围内

企业应查阅RCEP协定附件一《关税承诺表》,判断进出口商品是否列入降税清单。推荐访问中国自由贸易区服务网(http://fta.mofcom.gov.cn)查询相关文本及具体税率安排。

第二步:确保产品符合RCEP原产地规则

RCEP原产地规则明确了享受优惠关税待遇的货物认定标准,主要包括以下三类情形:

No.1 在一缔约方完全获得或生产的货物包括农业、林业、渔业、畜牧业及矿产品等10种完全原产情形,具体内容详见RCEP协定第三章第一节第三条。

No.2 使用一个或多个缔约方原产材料生产的货物

No.2 使用一个或多个缔约方原产材料生产的货物

指在生产过程中所使用的全部原材料和零部件均已具备RCEP原产资格。

例如:德国进口的聚乙烯粒子在中国加工为塑料垫并发生税则归类改变,该塑料垫即获得中国原产资格;以此为基础与中国原产毛竹、胶水制成的竹砧板,也相应获得原产资格。

No.3 使用非原产材料生产且符合产品特定原产地规则的货物

No.3 使用非原产材料生产且符合产品特定原产地规则的货物

需满足RCEP第三章附件一所列对应税则号列的要求,即非原产材料实现“实质性改变”,具体包括以下三种标准:

- 区域价值成分标准(RVC)

- 税则归类改变标准(CTC)

- 加工工序标准(仅限“化学反应”)

第三步:满足RCEP享惠程序性要求

进口人申请享受优惠关税时,须在报关单上申明货物具备原产资格,并持有有效的原产地证明,提交正本或经认证的真实副本,同时提供证据证明货物符合直接运输规则。

RCEP原产地证明分为两类:

- 原产地证书:由签证机构签发,有效期一年;

- 原产地声明:包括经核准出口商出具的声明,以及出口商或生产商出具的声明。

其中,“经核准出口商出具的原产地声明”已实施;“出口商或生产商出具的原产地声明”将在协定生效后10至20年内逐步实施。

各行业企业可对照RCEP协定内容,结合自身产品情况,走好货物享惠“三步曲”,充分用好自贸协定带来的政策红利。

供稿单位:深圳海关