海关“自报自缴”政策解读:企业通关更便捷

海关总署发布2016年第62号公告,启动税收征管方式改革试点工作,核心内容为“自报自缴”和“税收要素审核后置”。此举旨在提升贸易便利化水平,优化通关流程,降低企业成本。以下为政策要点权威解答。

一、“自报自缴”的意义

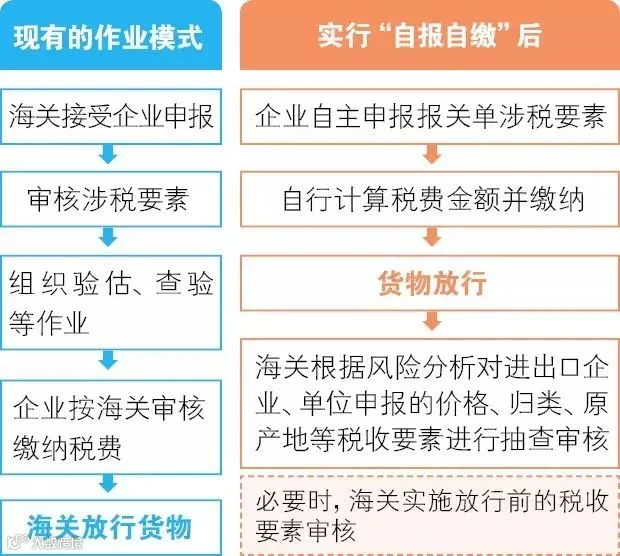

“自报自缴”是海关税收征管改革的重要举措,以企业诚信为基础,由企业依法如实申报报关单税收要素,自主计算并缴纳相关税费。该模式强化了企业主体责任,明晰关企权责边界,有助于缩短通关时间、降低贸易成本,提升通关效率。

二、什么是“自报自缴”?

指进出口企业自主向海关申报报关单及随附单证、税费电子数据,并自行完成税款缴纳。

三、与现有通关模式的区别

新模式突出企业申报与缴税的自主性,强化其合规申报和足额纳税责任,进一步明确征纳双方职责。

四、试点适用范围

试点阶段,除涉及公式定价、特案以及未实现电子联网的优惠贸易协定项下原产地证明的进口货物外,符合条件的企业可参与“自报自缴”试点。有纸通关模式暂不纳入试点。

五、企业如何申报?

企业在申报时可自愿选择是否采用“自报自缴”模式。未选择的,仍按现行模式办理。

选择“自报自缴”的企业操作流程如下:

(1)通过电子口岸如实、规范录入报关单涉税要素;

(2)使用预录入系统中的海关计税工具计算应缴税费;

(3)确认系统生成的税费结果,并连同报关单信息一并提交海关(需当日确认,否则可重新申报);

(4)收到海关回执后,自行办理税费缴纳。

已备案汇总征税总担保的企业,可在申报时选择“汇总征税”模式。

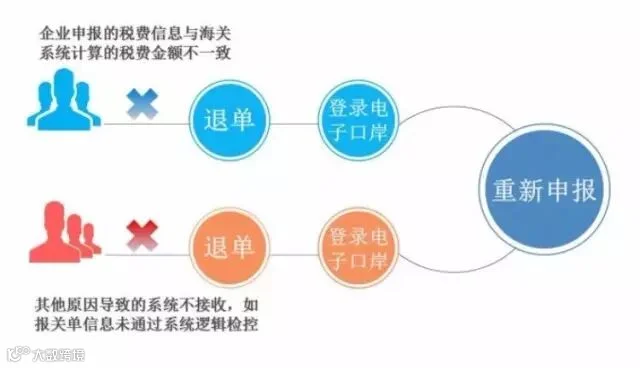

六、系统不接受申报的情形

- 企业申报税费与海关系统计算结果不一致;

- 报关单信息未通过系统逻辑校验等技术问题。

企业收到退单回执后,可通过电子口岸预录入系统重新提交。

七、申报错误如何修改或撤销?

企业发现申报有误的,可按照现行规定,前往申报地海关现场办理报关单修改或撤销手续。

八、税款支付方式

企业在收到“报关单已受理/通关无纸化审结”回执后,可选择以下方式缴税:

• 电子支付/电子支付担保模式:登录电子支付平台查询并确认支付,后续手续由海关现场办理;

• 柜台支付模式:凭海关打印的纸质缴款书到银行柜台缴税;

• 汇总征税模式:系统自动扣减担保额度,企业按汇总征税规定执行。

九、税款缴款书有何不同?

“自报自缴”模式下的缴款书标注“自报自缴”字样,仅作为缴税凭证,不具备海关行政决定属性。

十、主动披露违规行为如何处理?

企业主动向海关书面报告违规行为并接受处理,经认定为主动披露的,海关将从轻或减轻处罚;违法行为轻微且及时纠正、未造成危害的,不予行政处罚。补缴税款的,可申请减免滞纳金。

十一、系统问题如何反馈?

企业在操作中如遇技术问题,可拨打海关服务热线12360进行咨询。

文章来源:海关发布