跨境税改解读:消费者如何合法合规“省钱”购物

从海关政策看跨境购物的本质与合理选择

上周因协助多家企业上线云报关智能通关平台及升级跨境购系统,未能及时发布跨境税改相关内容。现结合最新政策与行业动态,为消费者梳理清晰的跨境购物逻辑。

新政实施仅三天,网络上已出现大量夸张言论,如“黄渤海关被扣”“游客扔化妆品避税”等。此类说法明显违背常理——若为节省几百至几千元关税而放弃数万元商品,实属荒谬。请理性看待跨境税改,勿轻信谣言。

本文聚焦消费者(C端)视角,解析跨境购物背后的政策逻辑。根据《海关法》第二条,海关监管对象包括进出境运输工具、货物、行李物品和邮递物品。跨境购物本质是国家对具有贸易性质的“货物”与非贸易性质的“物品”实行不同通关管理的结果。

国内消费者获取进口商品的正规途径主要有两种:一是通过一般贸易进口的“货物”,二是以个人自用为目的的“物品”。

一、贸易性质的【货物】

依据《海关法》,进出口货物需如实申报,并提交合同、发票、装箱单等相关单证,同时缴纳关税、增值税、消费税及其他杂费。该模式流程复杂、成本较高,通常由企业批量操作,最终通过线下渠道销售。

二、非贸易性质的【物品】

分为两类:行李物品与邮递物品。

1. 行李物品(旅客携带)

进境居民旅客携带境外自用物品总值在5000元以内(含),非居民旅客在2000元以内(含),海关予以免税放行。超出部分按自用合理数量征税;若超出自用范围,则按货物征税。烟草、酒精及国家规定征税的20类商品另有规定。

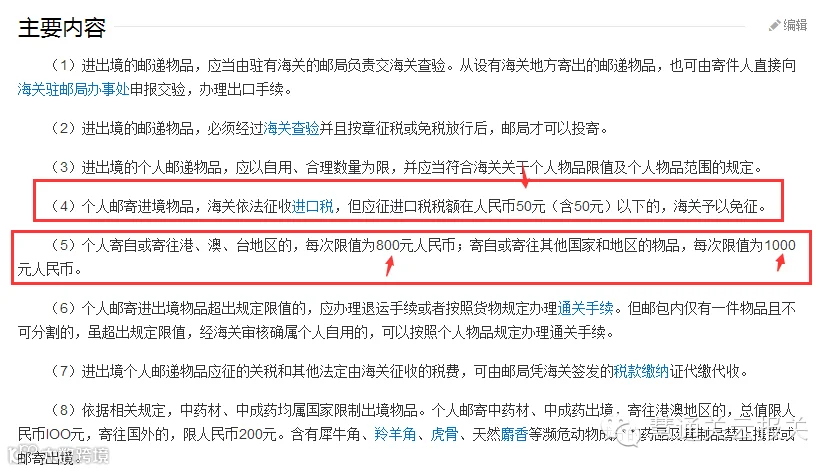

2. 邮递物品(包裹进境)

个人邮寄进境物品应缴进口税超过50元的,全额征税。寄往港、澳、台地区限值800元,其他地区限值1000元。超限物品须退运或按货物办理通关手续。

名词解释:

自用:指本人使用或亲友间馈赠,非用于销售或出租。

合理数量:根据旅客身份、旅行目的和居留时间确定的正常携带量。

历史背景与政策演变:

早期为照顾侨眷及物资短缺情况,对个人物品给予免税优惠。但随着经济发展,“物品”性质逐渐向“贸易”转化,部分商家利用拆单、代购等方式规避监管,导致税收流失与商品安全风险。

为此,国家推出跨境电商模式,从最初直邮保税、50元以下免税,发展到如今的正面清单、三档税率及7折税费优惠,旨在规范市场、保障税收与商品安全。

三、新政下消费者的合理选择

A. 对商家(B端)的影响:

列入“正面清单”的商品通过跨境电商模式进口,相较一般贸易可节省时间、简化流程,并享受零关税及增值税、消费税7折优惠,多数商品还免于提供许可证件。虽不如税改前宽松,但仍具成本优势。

B. 对消费者(C端)的建议:

选择购物方式时应综合考虑价格、安全性与用户体验。

方式一:一般贸易(B2B)

适合注重品质与安全、不介意价格差异的消费者。商品经正规报关流程进入,全程受监管,但价格较高。

方式二:非贸物品(携带/邮寄)

- 自行携带:居民旅客5000元免税额度看似划算,但受限于出行频率、自用性质与合理数量,无法大规模采购。

- 代购携带:存在质量隐患,且具有交易性质,属于货物范畴,应依法纳税。非法代购面临海关严查,风险高。

- 邮寄/快件:单次限值800-1000元,50元内免税。超限需退运或按货物报关。拆单逃税行为已被海关识别,不可持续。

方式三:跨境电商平台购物

指在亚马逊、小红书、海美生活等正规平台购买跨境商品,适用独立监管政策,不得与旅游携带或邮寄包裹混为一谈。

关键要点:

- 所购商品须在“跨境正面清单”范围内,否则只能走一般贸易或其他途径。

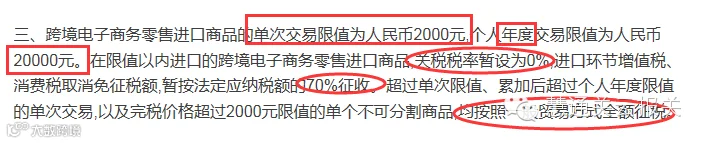

- 清单内商品满足单笔2000元、年度20000元限额条件下,相比一般贸易更便宜、便捷、有保障。

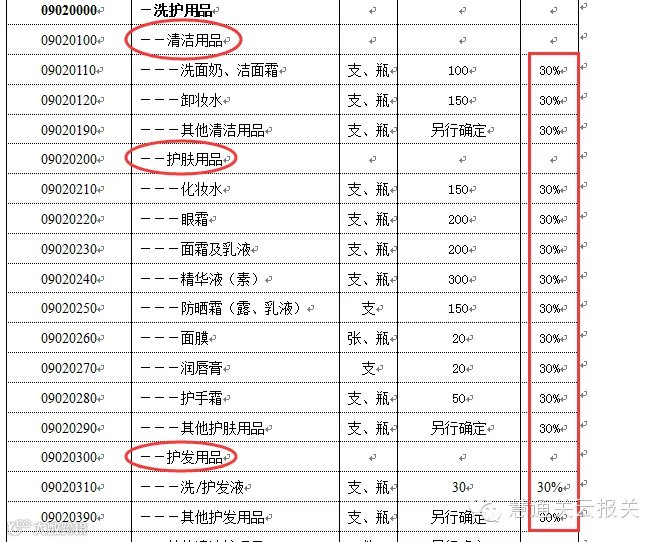

- 税改后整体成本上升,但部分品类如洗护用品税率由50%降至30%,仍存优惠空间。

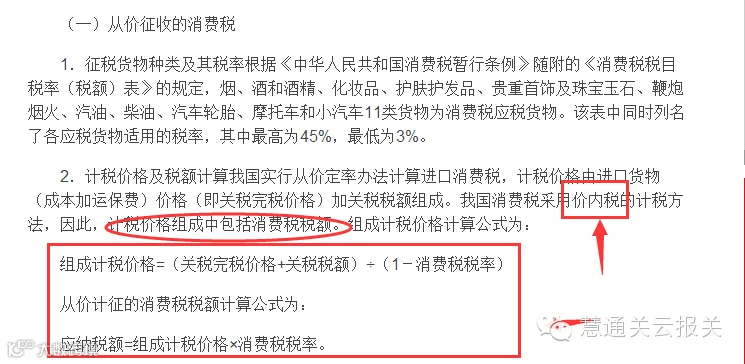

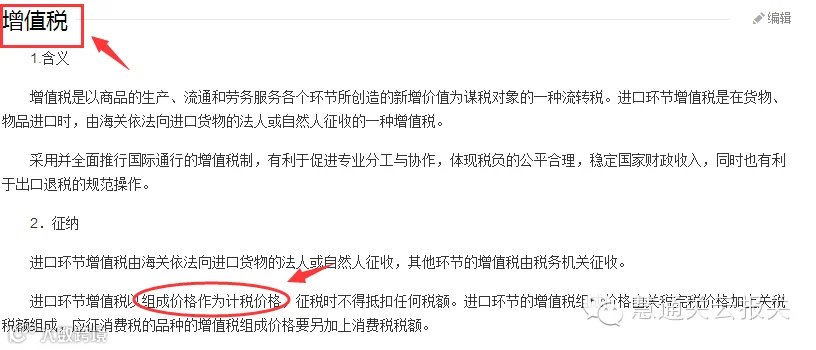

税费计算误区提醒:

常见错误是将增值税率与消费税率简单相加后再打7折。正确方法如下:

以1000元香水为例:

- 关税:0

- 消费税 = (1000 + 0) / (1 - 30%) × 30% = 428.57元

- 增值税 = (1000 + 0 + 428.57) × 17% = 242.86元

- 综合税 = (428.57 + 242.86) × 70% = 470.00元

- 实付总价 = 1000 + 470 = 1470元

图片示例说明相关法规与税率结构: