进出口商品简化归类政策解读

一般贸易进口货物在满足特定条件下可实行简化归类,但须确保税款征收与正常归类基本持平。该政策适用于部分机电产品零部件及杂项货物,具体规定如下:

一、适用范围

(一)成批进口的第84至90章机电产品零部件(不含整套散件),且不属于禁止简化归类的商品;

(二)成批进口的杂项货物,包括饮料(不含酒精类)、零星食品、日用百货、玩具、装饰品等。

二、不得简化归类的情形

以下机电产品零部件须按具体列名分别归类:

1. 需征收进口消费税,或涉及暂定税率、配额税率、从量税、复合税、滑准税的商品;

2. 涉及许可证件管理的商品。

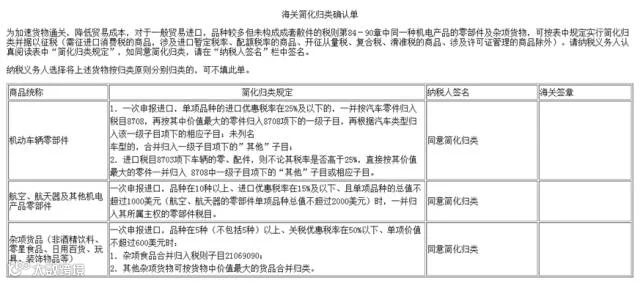

三、机电产品零部件简化归类规则(第87章除外)

1. 一次申报品种≥10种,优惠税率≤15%,且单项总值≤1000美元(航空、航天器≤2000美元)时,可统一归入主机所属零部件税目;

2. 若某品种优惠税率>15%或单项价值超限,则须单独归类;剔除后其余符合条件的仍可合并归类;

3. 品种≤10种的,一律按原则分别归类。

四、汽车零部件归类规定

1. 品种≥10种且单项价值≤2000美元时:

- 优惠税率≤25%的,统一归入税目8708,并按价值最大零件确定一级子目,再依车型归入相应子目;未列名车型归入“其他”子目;

2. 税目8703车辆配件,无论税率高低,均按价值最大零件归入8708对应或“其他”子目;

3. 优惠税率>25%或单项价值>2000美元的,须分别归类;其余可按上述规则合并处理。

五、杂项货物简化归类条件

一次申报品种>5种、优惠税率<50%、单项价值≤600美元时:

(一)杂项食品统一归入税则号列21069090;

(二)其他货物按其中价值最高的货品进行合并归类。

企业如需申请简化归类,应如实填写《海关简化归类确认单》并留存备查,在向海关申报时准确提交归类信息。

报关宝典

报关宝典