报关单申报常见差错规避指南

报关单申报数据是海关对进出口货物实施有效监管的重要依据,直接影响通关效率与贸易便利化。然而,随着新业态、新系统的不断涌现,申报差错频发,部分行为甚至触碰法律红线。本文梳理海关监控中的高频错误,为企业提供专业、实用的申报合规指引。

一、价格申报注意事项

规范要求:总价应填报同一项号下货物的实际成交总金额;无实际成交价格的,填报货值。币种须按《货币代码表》选择对应名称及代码,若实际币种未列明,需按申报日汇率折算为表内币种。

常见错误:混淆币制海关代码。例如将日本元(代码116)误填为美元(代码502),导致申报金额严重偏差。

二、数量申报注意事项

规范要求:数量及单位分三行填报:

- 第一行:法定第一计量单位(以《海关统计商品目录》为准);

- 第二行:有法定第二计量单位的须填写,否则留空;

- 第三行:填报实际成交数量及单位。

常见错误:数字录入错误。如将胶合板的法定数量103200千克误报为13200千克,造成统计失真。

三、运费申报注意事项

规范要求:运费指进口货物运抵我国境内输入地点起卸前,或出口货物运至输出地点装载后的运输费用。可按运费率、单价或总价方式填报,需标注运费标记(“1”为率,“2”为单价,“3”为总价),并使用《货币代码表》中的币种。

免税情形:免税品经营单位出口退税国产商品免予填报。

常见错误:运费单价填报错误。如将45美元/吨误报为900美元/吨,显著偏离市场水平。

四、原产国(地区)申报注意事项

规范要求:依据《进出口货物原产地条例》及相关规则确定原产国,并按《国别(地区)代码表》准确填报。同批货物原产地不同的,应分别申报;无法确定的,填“国别不详”。

特殊情形:出口后退运的货物,原产国仍为中国。

常见错误:将退运货物原产国误报为境外国家。如实际为中国生产的货物退运回境,误填原产国为英国(代码303),正确应为“中国”(代码142)。

五、保费申报注意事项

规范要求:保费指进口货物起卸前或出口货物装载后的保险费用。可按保险费率(标记“1”)或保险费总价(标记“3”)填报,并选用《货币代码表》中的币种。

免税情形:同上,免税品出口退税商品免予填报。

常见错误:在EXW等成交方式下未申报应计保费。如保险费率为0.3%,但未如实填报,影响税款核算。

六、“其他进出口免费”监管方式申报提示

该类申报通常涉及无商业价值或免费赠送货物。关键判断依据为随附单据是否注明“For free”或“No Commercial Value”。

此类报关单因数量少、金额低,易被海关重点核查,企业应确保申报真实、单证一致。

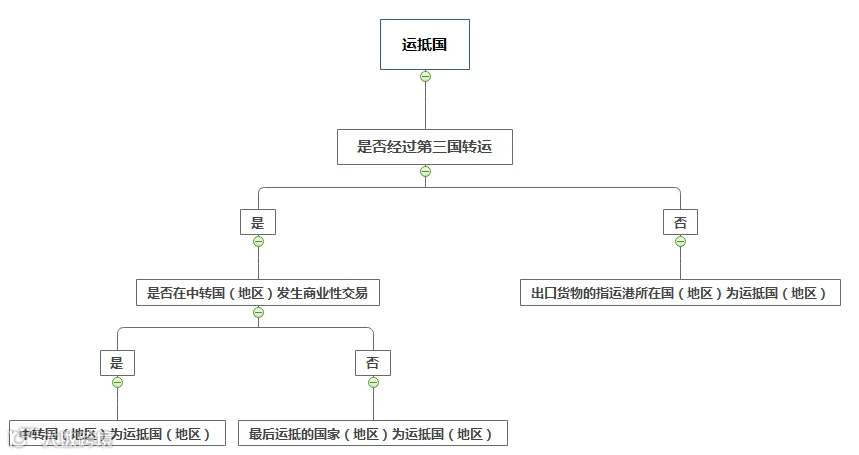

七、运抵国申报规范

定义:运抵国是指出口货物离开我国关境后直接抵达或经中转未发生商业交易的最终目的国家(地区)。

填报要求:

- 实际进出境货物:根据最终流向和中转情况准确填报;

- 无实际进出境(如国内结转):运抵国填“中国”。

建议企业结合订舱单、提单等运输单证确认最终目的地,确保申报一致性。发现错误应及时向海关申请修改。

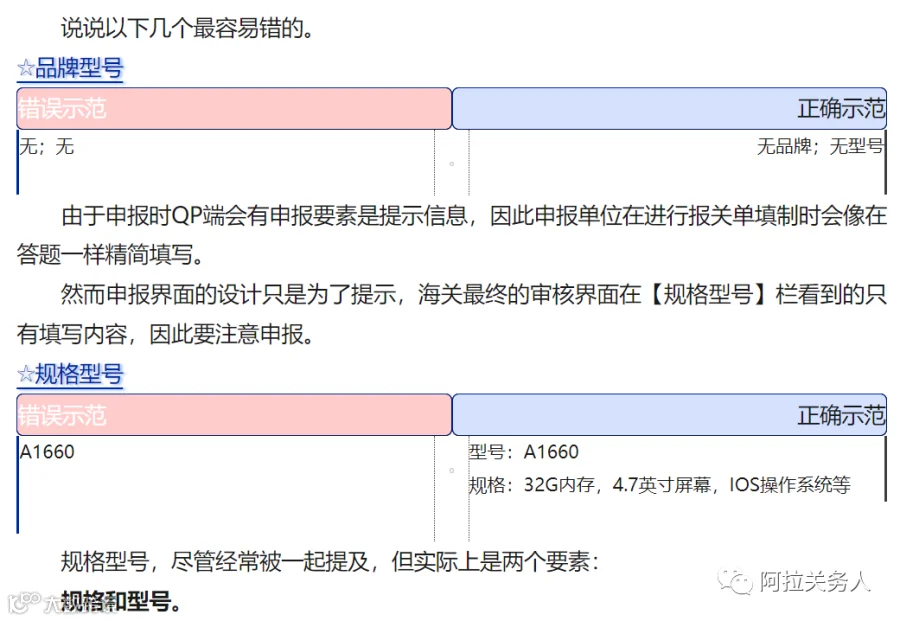

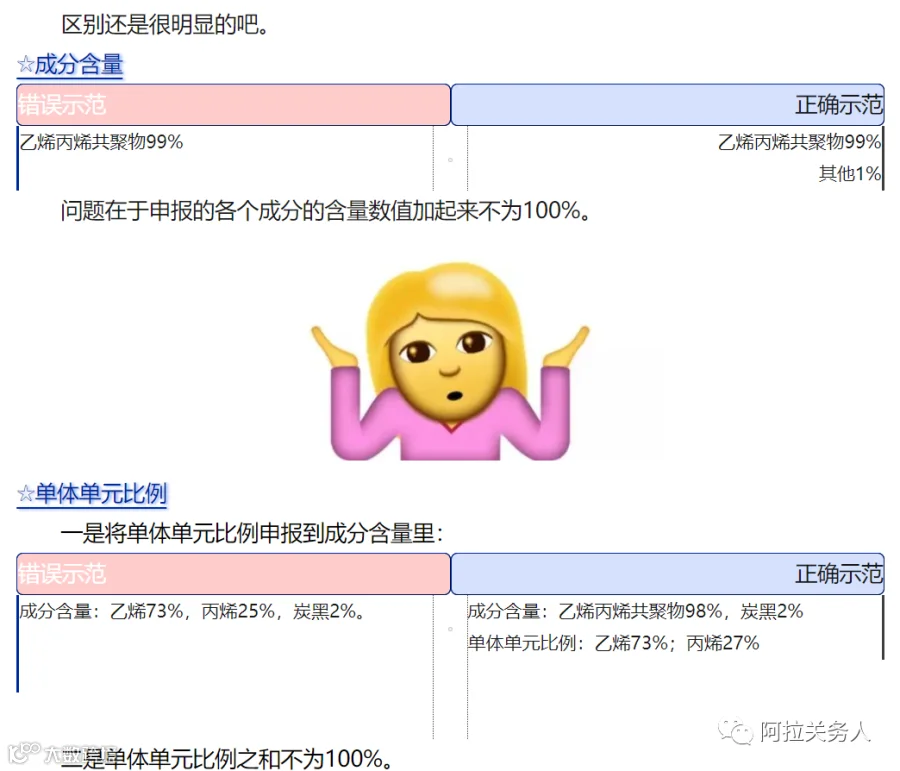

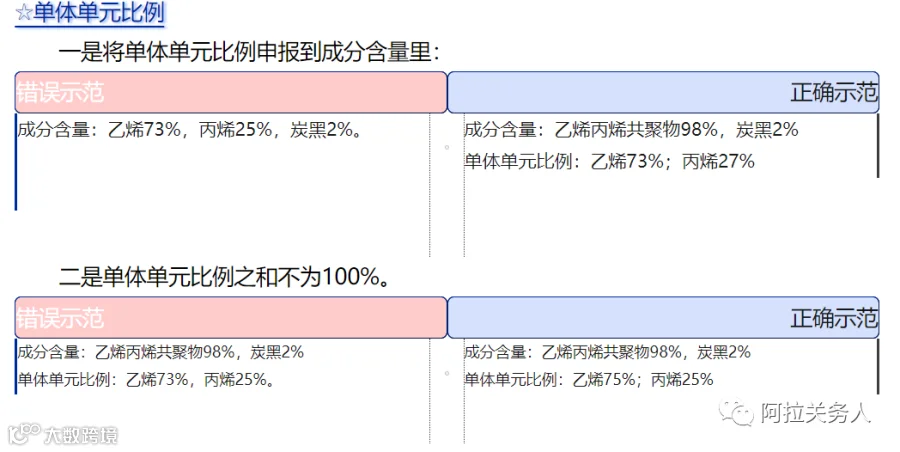

八、申报要素完整性核查

申报要素包括品名、规格、品牌、用途等,必须完整、准确。缺失或错误将导致退单、查验或行政处罚。

企业应对照《报关单填制规范》逐项核对,确保所有必填项目齐全、逻辑合理。

企业合规建议:主动披露制度应用

企业在自查中发现申报不实等问题,可通过“主动披露”制度向海关报告。根据《中华人民共和国海关行政处罚实施条例》,主动披露且情节轻微的,可依法从轻、减轻或免于处罚。

申报渠道:

- 通过隶属海关提交纸质《主动披露报告》及相关材料;

- 登录“互联网+海关”平台,线上提交电子报告,实现“不见面”办理。

申报不实的法律责任

依据《中华人民共和国海关行政处罚实施条例》相关规定:

| 第十五条 | 品名、税则号列、数量、价格、原产地等项目未申报或申报不实的,视影响程度予以处罚:

|

|

| 第十七条 | 报关企业未尽审查义务或因疏忽导致申报不实的,可处货物价值10%以下罚款,暂停执业6个月内;情节严重的,撤销注册登记,取消从业资格。 |

典型案例:价格申报不实影响出口退税

案情:某企业以一般贸易方式申报出口货物,申报FOB总价28万美元,实际成交价仅为2.8万美元。

后果:该商品编号8412299090适用13%出口退税率,虚高申报涉嫌骗取退税,已构成违反海关监管规定行为,移交缉私部门处理。

报关务必严谨细致,杜绝粗心大意。掌握常见差错,强化合规意识,远离申报风险。