跨境电商财税合规已成必然趋势

政策监管持续加码,卖家须提前布局合规化经营

全国两会已落幕,2019年中央和地方预算正式通过。今年将实施减税降费2万亿元,尽管一般公共预算收入增速放缓,但仍预计增长5.1%(税收收入增长2.6%)。在这一背景下,国家正着力优化税制结构:减轻合规企业的税负,同时强化对未合规纳税行为的监管。

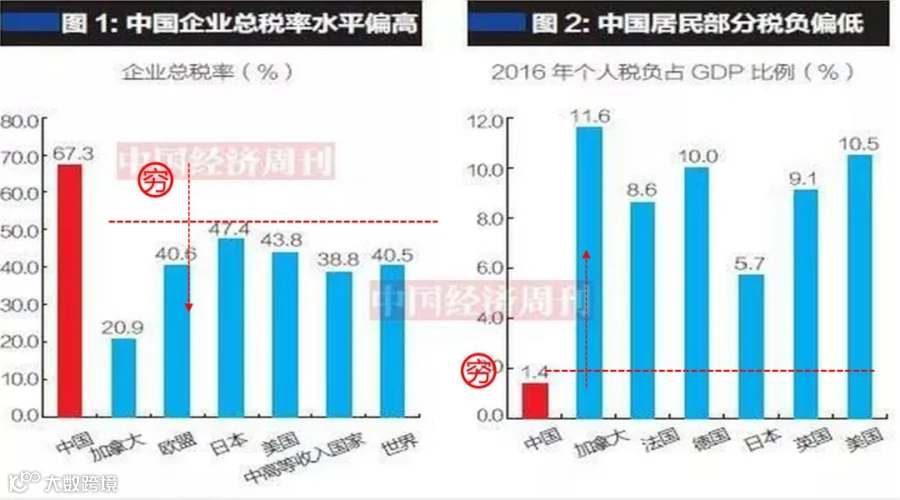

当前中国整体税负呈现“企业高、个人低”的特点,与发达国家相比仍有差距。未来税改方向明确:降低企业负担,完善个人税收征管体系。在此大环境下,出口跨境电商能否置身事外?答案是否定的。以下四大信号表明,跨境电商财税合规已被提上日程。

一、相关法律日益完善

自2019年1月1日起,《中华人民共和国电子商务法》正式施行,明确规定通过互联网销售商品或提供服务均属电子商务范畴,必须注册市场主体并依法纳税,平台亦需承担连带责任。该法规不仅适用于内销电商,同样覆盖跨境电商。

其中第二十六条明确指出,跨境电子商务经营者应遵守进出口监管法律法规;第七十一条至七十三条则强调国家将建立健全适应跨境电商发展的海关、税收、检验检疫、支付结算等管理制度,并支持小微企业参与。

此外,同期实施的重要法规还包括:

- 中国人民银行《关于非银行支付机构开展大额交易报告工作有关要求的通知》(银发[2018]163号)

- 《国税地税征管体制改革方案》

- 《重大税收违法失信案件信息公布办法》(国家税务总局公告2018年第54号)

根据《企业所得税法》,凡依据中国法律设立或实际管理机构在中国境内的企业,均为税收居民企业,须就其全球所得依法纳税。因此,出口跨境电商同样属于中国税收居民企业,必须履行全面纳税义务。

二、税收征管体系日趋强大

金税工程三期已于2017年底全面建成并在全国上线运行,具备两大核心功能:增值税发票防伪税控与发票联网。系统上线两个月即预警约700万起税务异常案件,准确率达99%,远超此前23年累计查处总量。

2018年7月20日,国税与地税数据完成合并,实现全国税务信息统一管理。同年2月起,各地陆续启用金税三期国地税并库系统,大幅提升稽查效率。

2018年11月发布的《重大税收违法失信案件信息公布办法》明确了九类重大税收违法行为认定标准,并规定公开法人名称、统一社会信用代码及自然人姓名、身份证号等信息,实施联合惩戒机制,使企业“一处失信,处处受限”。

三、信息共享系统逐步升级

政府部门已实现“五证合一”,即营业执照、税务登记、组织机构代码、社保登记和统计登记信息整合归一。依托《国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》(国办函〔2017〕84号),税银联网与税警联动机制已落地执行。

同时,由21个部委共同参与的企业信用信息共享与联合惩戒机制已建立,跨部门协作能力显著增强,形成强有力的监管合力。

四、资金监管不断加强

自2019年1月1日起,非银行支付机构须以客户为单位,对单边累计达到一定金额的境内及跨境资金划转进行大额交易报告,标准与《金融机构大额交易和可疑交易报告管理办法》保持一致。

2018年9月,中国与CRS(共同申报准则)签约国完成首次金融账户信息交换。CRS旨在提升国际税收透明度,打击跨境逃税。目前已有超过100个国家和地区加入,包括中国香港、新加坡、英国、加拿大、开曼群岛等主要离岸地。

这意味着,持有中国护照或长期居住在中国的个人,在海外银行、保险、基金、信托等机构持有的金融资产信息,均已向中国税务机关披露,实现境外资产透明化管理。

综上所述,国家在持续推进减税降费的同时,也在不断强化制度建设与监管手段。对于出口跨境电商而言,合规不再是可选项,而是生存与发展的基本前提。卖家应主动顺应政策趋势,提升财税合规意识,构建可持续发展的企业运营模式。

作者简介:

Willam,深圳市汇雅财务顾问有限公司总经理,长期专注于跨境卖家各发展阶段的财税需求与痛点,擅长结合实操经验提供专业、可行的解决方案。

以上内容仅代表作者个人观点。