提前申报:提升鲜活产品通关效率的关键举措

了解提前申报的定义、流程与税率适用规则,助力企业高效通关

上海海关驻机场办事处货运现场进口的主要货物为鲜活产品。鉴于此类商品对通关时效要求较高,企业可采用“提前申报”方式,有效提升通关速度。 什么是提前申报?提前申报(Declare in advance)是指经海关批准,企业在取得提(运)单或载货清单(舱单)数据后,向海关进行预先申报的一种特殊通关模式。该措施是海关为便利企业而推出的便捷服务,但需以企业具备良好资信并获得海关批准为前提。 提前申报期限与常规申报有何区别?

常规申报中,进口货物应在运输工具申报进境之日起14日内完成报关;出口货物则须在运抵海关监管区后、装货前24小时内申报。

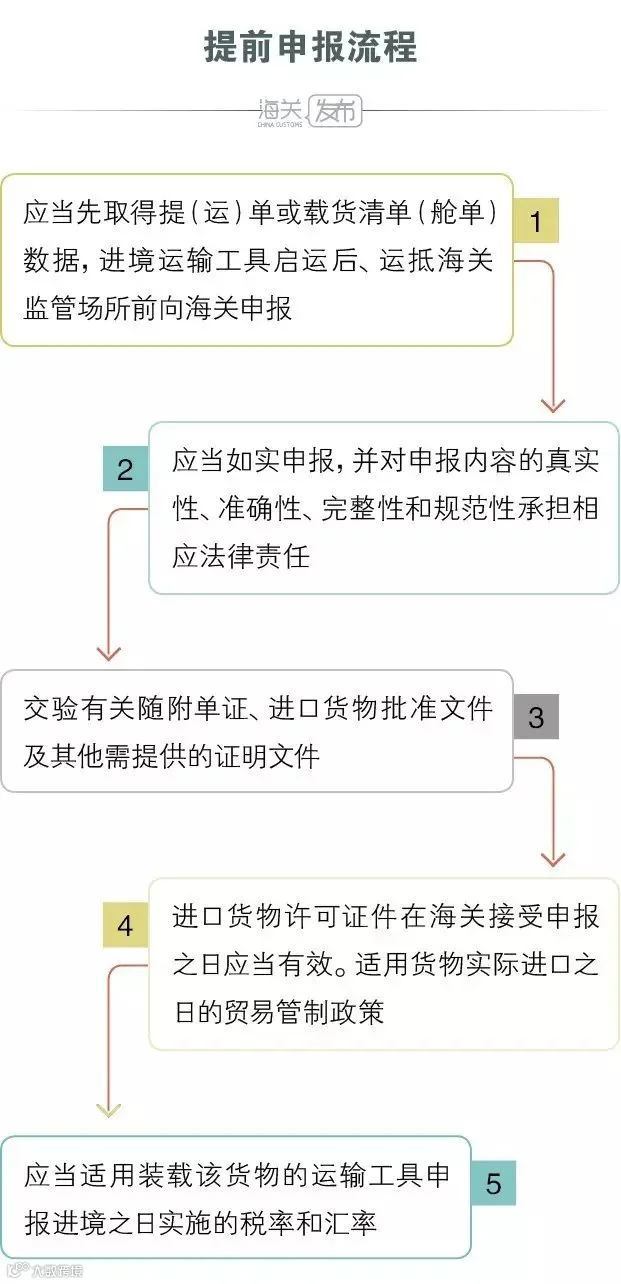

而提前申报适用于:进口货物启运后、抵港前,或出口货物运入海关监管场所前3日内,由收发货人或报关企业提前办理申报手续。 进口提前申报流程是怎样的?

提前申报与常规申报的汇率和税率如何确定?

提前申报与常规申报的汇率和税率如何确定?对于常规申报货物,适用海关接受申报当日所执行的税率和汇率。

提前申报情况下:

- 进口货物:适用装载该货物的运输工具申报进境之日的税率和汇率。

- 进口转关货物:适用运输工具抵达指运地之日的税率。

- 出口货物:适用海关接受申报之日的税率和汇率。

- 出口转关货物:适用启运地海关接受申报之日的税率。